持有一只基金满一年、两年、三年、四年、五年,结果会怎样?

基金大熊市里,很多基民持有三年还亏损不小,关于择时和明星基金经理行不行的争论很多。

小雅无意于争论,同道者同行。但确实,市场各种声音太多、太杂了,有些常识,需要同行者互相加持。

小雅花了很长时间,做了一个很麻烦的统计:假设不择时,基民在任何一天买入富国天惠,滚动持有一年、两年、三年、四年、五年,能赚多少钱?赚钱的概率有多大?

之所以选择富国天惠,它是同一个基金经理管理同一只产品时间最长的产品。跨越的市场周期更多、更长,样本数更多,数据相对更完整、更可靠。

富国天惠成立于2005年11月16日,成立至今都由朱少醒管理,近20年。剔除周末和节假日,截至2024年2月28日,共计4443个交易日。

小雅把富国天惠这些天的每日复权单位净值数据提取出来,拉了长长的一张表格,然后请机构人士帮忙,写了一个小程序,可以逐日计算和数据汇总。

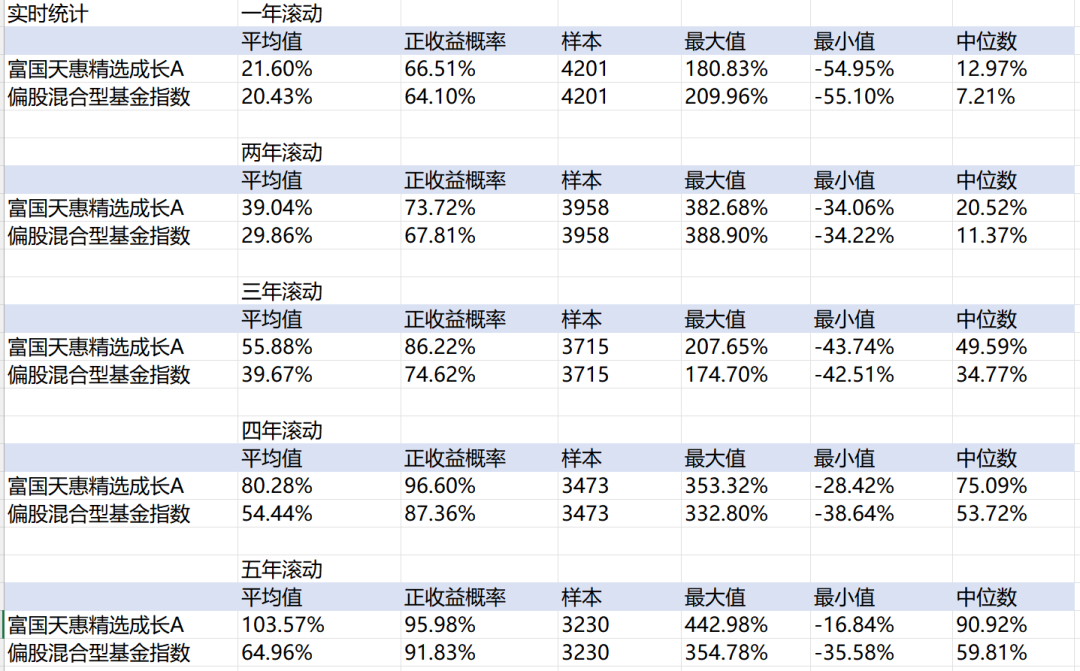

统计结果如下表:

1,表格中的”滚动“是什么意思?

假设基民是在富国天惠新基金发行期申购,2005年11月16日是成立日,那么,一年后就是2006年11月16日,计算出申购期买入的基民持有满一年的收益率。

然后,再算2005年11月17日买入、2005年11月18日买入、2005年11月19日买入......一直算到2023年2月28日买入(之后买入的未满一年、不做统计),看看每天买入、持有满一年后的收益率是多少。这是一年的“滚动”。

以此类推,两年“滚动”就是,假设从2005年11月16日成立日开始,两年后,也就是到2007年11月16日,计算出基民买入两年的收益率。然后,计算接下来的每一天买入、持有两年后的收益率。

三年“滚动”就是,从2005年11月16日成立日开始,到2008年11月16日,计算出基民持有三年的收益率。然后,计算接下来每一天买入,持有三年后的收益率。

四年“滚动”、五年“滚动”,也以此类推。

2,“滚动”统计的结果是什么?

我们还是先以一年为例。从2005年11月16日到2023年2月28日这期间,买入富国天惠的基民,如果没有赎回,持有期都至少满一年。

这期间一共4201个买入日。这4201天当中,基民持有满一年的平均收益率是21.6%,收益中位数是12.97%,正收益的概率是66.51%。

也就是说,如果基民不做择时,基民在任何一天买入富国天惠,持有满一年,66.51%时间的买入是正收益。半数时间(中位数)的买入收益率超过12.97%,平均能赚21.6%。

以此类推。

基民在任何一天买入富国天惠,持有满两年,正收益的比例提高到73.72%。半数时间的买入收益率超过20.52%,平均能赚39.04%。

基民在任何一天买入富国天惠,持有满三年,正收益的比例提高到86.22%。半数时间的买入收益率超过49.59%,平均能赚55.88%。

基民在任何一天买入富国天惠,持有满四年,正收益的比例提高到96.6%。半数时间的买入收益率超过49.59%,平均能赚55.88%。

天惠基民的滚动收益数据,也反映了权益市场的一个特征:收益上不封顶,最多亏100%。

以一年数据来看。在任何一个时点买入富国天惠,持有满一年,收益最高的基民(最大值)赚了180.83%,收益最低的基民(最小值)亏了-54.95%。

从历史来看,持有满一年、亏损最多的富国天惠基民,估计是2007年的6000点高位附近买入的;赚得最多的富国天惠基民,估计是2014年下半年买入,持有到2015年年中的5000点高位附近。

权益收益的另一个特征是,收益分布并不均匀,主要收益集中在少数时段。

这也是计算富国天惠基民滚动收益时,在不同的统计周期,中位数收益率总是低于平均收益率的原因。

这说明,一部分时段的投资者,拉高了收益的平均数。这也是为什么在统计收益平均数的同时,我们还需要看看中位数收益的原因。

作为普通人,我们不求更多,能努力做到长期不亏、赚到中位数收益,就很好了。

3,持有期足够长,买天惠这样的好基金一定不会亏?

不是!

如上表,在某些时点买入富国天惠,持有满一年、两年、三年、四年甚至五年,都可能亏损,最大亏损分别为-54.95%、-34.06%、-43.74%、-28.42%和-16.84%。

亏损的概率是多大呢?请注意,不是最大亏损的概率有多大,而是亏损的概率有多大?

在某些时点买入富国天惠,持有满一年、两年、三年、四年和五年,正收益的概率分别是66.51%、73.72%、86.22%、96.6%和95.98%。

换句话说,持有满一年、两年、三年、四年和五年,亏损的概率分别只有33.49%、26.28%、13.78%、3.4%和4.2%。

总之,在某些时点买入富国天惠,即便持有五年,仍然不排除亏损的可能,最大亏损仍然可能高达16.84%。这是真的。

但亏损的概率是非常小了,持有满四年、五年,亏损概率不到5%。

再次提醒,不是说有4.2%的概率会亏损16.84%,而是说有4.2%的概率可能亏损。持有满五年、亏损16.84%的情况,在3230个样本数(2019年2月28日前任何一天买入)中,只发生过一次。

另外,从统计结果来看,持有满四年,比持有满五年的正收益概率更高,这与近三年的基金大熊市有关。

事实上,无论持有满四年还是满五年,正收益的比例都超过95%,一两个点的概率差别,影响并不大。

4,富国天惠是幸存者偏差?

有人会说,你选了一只长期优秀基金,由一个优秀基金经理在管理,这是幸存者偏差。

对于大部分权益基金来说,基金经理管理期没有这么长,业绩也没有这么优秀,数据可能会很难看。

对于业绩很差的单只基金来说,数据可能很难看。因为数据的处理量太大,小雅没办法一只只基金全部做统计,下次可以找只时间长的差基金算算看。

但小雅提取了偏股混合型基金指数(885001.w1)的历史数据,就是把全部偏股基金作为一个整体,打包成一只基金去看整体情况。

方便数据对比,同样从2005年11月16日富国天惠成立日开始统计。结果显示,偏股基金整体数据虽然没有富国天惠表现那么漂亮,但依然不差。

基民在任何一天买入偏股混合型基金指数,持有满一年、两年、三年、四年和五年,正收益的概率分别是64.1%、67.81%、74.62%、87.36%和91.83%。

基民在任何一天买入偏股混合型基金指数,持有满一年、两年、三年、四年和五年,平均收益率分别为:20.43%、29.86%、39.67%、54.44%、64.96%。

基民在任何一天买入偏股混合型基金指数,持有满一年、两年、三年、四年和五年,收益中位数(一半以上买入)的收益率分别不低于:7.21%、11.37%、34.77%、53.72%、59.81%。

5,基民不择时的假设说明

上述滚动收益统计,都是在基民不择时的基础上。小雅单纯依据基金自身的表现,测算基民在任何一天买入,可能的收益分布和概率情况。

事实上,基民不仅择时,大多数时候都是择时的反向指标,几乎都是高买低卖,这比任何一天闭着眼睛瞎买、持有一定周期,收益差了太多太多。

另外,根据之前多家基金公司内部数据做的统计,截至2022年6月底,持有时长在半年以内的基民占比41.63%,仅有11.25%基民持有期超过3年。

本来,小雅只统计了过去一年、两年、三年的滚动数据,这更接近于基民的持有状况。但小雅也想看看,如果基民能持有满四年、五年,情况会如何。

不出意料,持有四年、五年的收益率和正收益的比率更高,但实践者寡少。

6,过去不代表未来?

很多人说,这是过去的数据,不代表未来。的确如此,未来中国经济增速放缓,权益基金的平均收益率、中位数收益率数据可能调降,基民的收益预期需要调整。

但对于生活和投资在中国的人来说,如果很悲观,对未来完全没有信心,不投资也许是正确的选择。

但如果对中国还有信心,还在做权益投资,不妨看看历史。历史不会简单重复,但总是押着相似的韵脚。

对于小雅来说,认同“悲观者者正确,乐观者赚钱”,更愿意选择乐观。

接下来,小雅会继续统计张坤和谢治宇基民的滚动收益情况。有兴趣了解的读者,欢迎留言。

半手工的数据统计太枯燥、挺累人的,多点赞、转发支持一下吧

相关文章

-

方寸天地纳春光 浙江外摆经济成“新风景线”

-

2025清明档电影票房破3亿

-

“中国冰糖橙之都”湖南麻阳推进柑橘品改 优质品种成“新宠”

-

【划重点】中央一号文件丨如何建设宜居宜业和美乡村

-

“冰雪搭台、粮食唱戏” 当亚冬邂逅黑土地,会碰撞出怎样的火花?

-

超32个城市发布存量房收储细则 多地收储项目已投入保障房运营

-

海南离岛免税“即购即提”“担保即提”实施两年购物额超70亿元

-

【外专谈中关村论坛】欧洲丝路智联促进会联合创始人:中国在人工智能合作方面领先于世界其他国家和地区