透视银行2024年一季报丨中小银行净利增速抢眼,净息差继续下行

2023年上市银行年报披露大戏尚未谢幕,多家上市银行已陆续“放榜”2024年一季度业绩情况。4月28日,北京商报记者统计发现,42家上市银行中,已有22家银行披露了2024年一季度报告,今年一季度,银行业经营情况整体保持稳健,有19家银行归母净利润保持增长,其中地方中小银行表现“亮眼”,更有多家银行实现双增。不过,在业绩稳中向好的同时,一季度银行净息差承压仍在持续,如何持续优化资产负债结构“解压”迫在眉睫。

9家地方银行净利实现“双增”

今年一季度,地方性中小银行表现“亮眼”。4月28日,据北京商报记者统计,22家已披露一季报数据的银行中,有19家银行归母净利润实现增长。

增速较快的银行中,杭州银行(600926)暂列第一,今年一季度,该行实现归母净利润51.33亿元,较上年同期增长21.11%。齐鲁银行、苏州农商行、瑞丰农商行、成都银行(601838)、江阴农商行、苏州银行(002966)、青岛农商行、江苏银行(600919)8家银行的归母净利润也实现了两位数增长,分别为15.98%、15.83%、14.69%、12.83%、12.72%、12.29%、10.14%、10.02%。

无锡银行、长沙银行(601577)、紫金农商行、重庆银行、兰州银行等银行的归母净利润同比增长,增幅在0.8%―9.5%。

在净利润增速指标中,地方中小银行一季度表现抢眼。对比来看,国有大行中,目前仅有交通银行发布了一季度业绩经营情况,一季度,该行实现净利润(归属于母公司股东)249.88亿元,同比增长1.44%;股份制银行中,平安银行(000001)归母净利润同比增长2.3%;兴业银行(601166)一季度实现归母净利润243.36亿元,同比下降3.10%,主要是该行增强风险抵御能力,减值计提同比增加所致。

谈及地方性中小银行在这一轮业绩增长中较为抢眼的表现,知名经济学者盘和林在接受北京商报记者采访时指出,中小银行业绩表现弹性较高,当经济出现周期性复苏的时候,中小银行的业绩表现往往会更加敏锐,所以,一季度地方性中小银行增速亮眼,是因为中国经济状态向好,而中小银行对经济状况更加敏感。相对而言,大型银行由于规模大,其业绩增长往往缺少弹性,对经济周期敏感度差。

不过值得关注的是,虽然业绩增速普遍向好,但也有两家地方上市银行营业收入、归母净利润增速出现“双降”,贵阳银行(601997)在财报中提到,报告期内,受持续让利实体经济、市场利率整体下行等因素影响,净息差进一步收窄,实现营业收入36.45亿元,较上年同期下降2.51%,实现归母净利润15.49亿元,较上年同期下降3.65%。

重庆农商行今年一季度实现营业收入71.28亿元,较上年同期降低2.88%;实现净利润36.62亿元,其中归属于该行股东的净利润35.24亿元,分别较上年同期降低8.77%和10.81%,扣除非经常性损益后归属于该行股东的净利润35.03亿元,较上年同期降低10.30%,该行表示,主要是由信用减值损失变动引起。针对下一步如何提升盈利水平,北京商报记者分别采访贵阳银行、重庆农商行,截至发稿未收到回复。

息差下行压力不减

相比大型银行,中小银行往往更专注于区域市场或特定客户群体,如小微企业、个人消费者等,通过提供定制化、差异化的金融服务来获得竞争优势,再加上部分中小银行在业务结构上更加注重效率与创新,大力发展零售银行业务、金融科技应用等,有助于提高服务效率,从而提升收益。

不过值得关注的是,虽然盈利能力稳中向好,但受贷款收益率持续下行、存款定期化趋势上升等因素影响,2023年一季度,净息差承压已成为银行亟待解决的难题。

在公布净息差指标的8家银行中,只有1家银行净息差出现了上涨。兰州银行表示,强化资产负债管理,妥善处理好负债量与价的关系,今年一季度,该行全行存款付息率较年初下降30个基点,净息差达到1.60%,较年初提升14个基点,较去年同期提升12个基点。

地方银行中,贵阳银行、江阴农商行、瑞丰农商行、青岛农商行、苏州银行净息差下降幅度均超20个基点。具体来看,截至今年一季度,上述5家银行净息差分别为1.77%、1.70%、1.60%、1.66%、1.52%,较去年同期分别下降41个基点、35个基点、28个基点、25个基点、25个基点。

作为股份制银行的平安银行净息差下降幅度也较大,2024年一季度,该行净息差2.01%,较去年同期下降62个基点,平安银行称,受持续让利实体经济,调整资产结构,同时受贷款重定价效应及市场利率变化的影响,净息差下降。

今年3月11日,国家金融监督管理总局党委书记、局长李云泽在接受媒体采访时表示,“目前,贷款利率已降至历史低位,银行净息差也降到了二十年来最低水平”。

息差收窄压力在2023年年报中也有所体现,根据东方财富(300059)Choice数据显示,截至目前共有37家银行公布了截至2023年末的净息差数据,其中,仅有一家银行上涨,36家银行净息差同比出现下降,降幅最高为48个基点。

息差收窄压力仍大,提高了进一步管控负债成本的必要性。光大银行(601818)金融市场部宏观研究员周茂华分析称,就银行本身而言,需要通过持续优化资产负债结构破解负债成本上升、净息差压力等问题。应根据存款市场实际情况,充分利用存款市场化调节机制,为存款利率合理定价,并共同维护存款市场正常竞争秩序。在发展策略上,应提升普惠金融发展能力,加大实体经济薄弱环节、科创及绿色等重点新兴领域业务拓展;顺应市场需求加大财富管理、零售等业务发展,稳步提升轻资产与轻资本业务比重,增强客户黏性,也有利于活期存款沉淀,降低综合负债成本;通过引用数字化技术,提升经营管理效率与风险能力,降本增效等。

“当前银行体系内存在局部的流动性供大于求,较低的净息差会保持,但继续下行的空间不大。低净息差下,银行应该通过业务渠道多元化来扩大零售量,比如考虑线上渠道来开展业务。”盘和林如是说道。

(责任编辑:王晓雨 )

相关文章

-

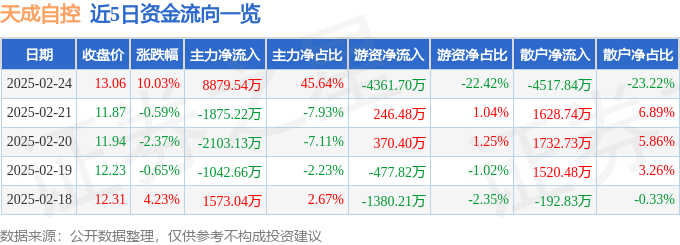

异动快报:天成自控(603085)2月25日10点37分触及涨停板

-

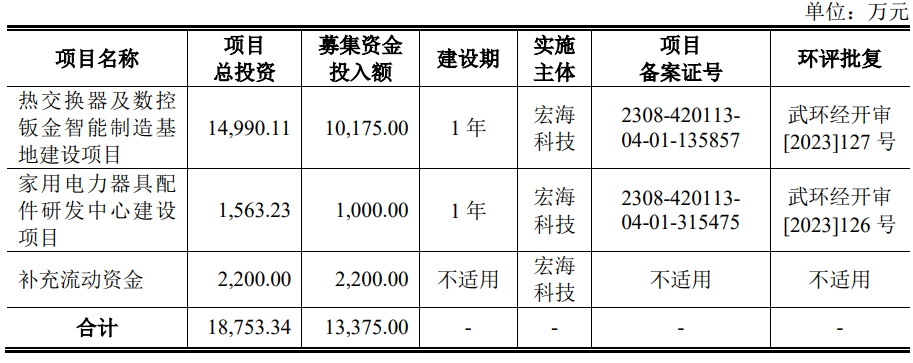

宏海科技上市募1.1亿首日涨246% 中信建投建功

-

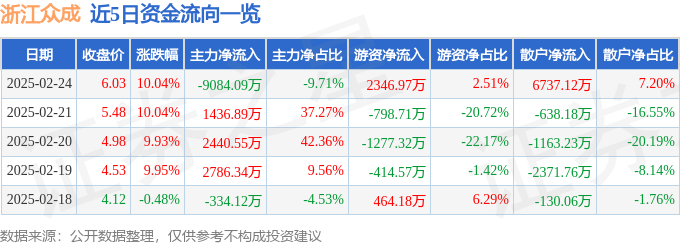

2月24日浙江众成涨停分析:湖南国企改革,包装印刷,国企改革概念热股

-

1月份65%债券基金上涨 金鹰元丰债券涨5%

-

传承药食同源,创新科技守护健康

-

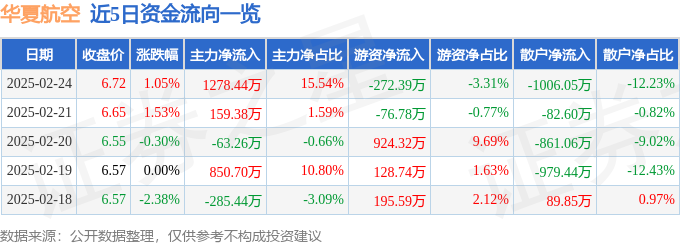

异动快报:华夏航空(002928)2月24日14点30分触及涨停板

-

1月份75%QDII基金正收益 易方达11只基金涨超6%

-

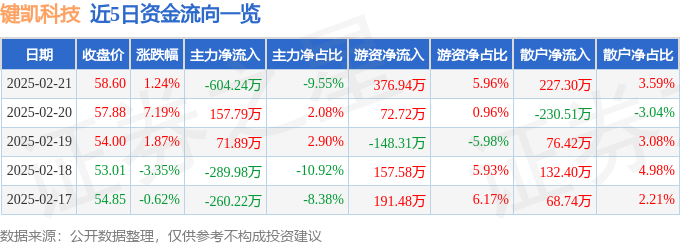

异动快报:键凯科技(688356)2月24日11点28分触及涨停板