[年报]振江股份(603507):2023 年年度报告的信息披露监管工作函的回复公告

原标题:振江股份:关于2023 年年度报告的信息披露监管工作函的回复公告

江苏振江新能源装备股份有限公司

关于2023 年年度报告的信息披露监管工作函的回复公告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者 重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

江苏振江新能源装备股份有限公司(以下简称“公司”)于近期收到上海证券交易所(以下简称“上交所”)下发的《关于江苏振江新能源装备股份有限公司2023年年度报告的信息披露监管工作函》(上证公函【2024】 0508 号)(以下简称“监管工作函”)。 公司对相关问题进行了自查,大华会计师事务所(特殊普通合伙) (以下简称“年审会计师”或“会计师”)作为公司 2023年度的年报审计机构也对相关问题进行了核查,现就监管工作函中涉及的相关问题回复如下:

事项1

年报显示,2023年公司实现营业收入38.42亿元,同比增长32.28%,公司主营风电、光伏、紧固件及其他四大业务板块,分业务板块看,风电行业收入增长7.22%,毛利率 24.97%,同比增加 10.45个百分点;光伏行业收入增长 113.28%,其中光伏加工业务毛利率27.91%,同比增加 15.64个百分点;紧固件行业收入增长110.65%,毛利率23.57%,同比增加1.83个百分点;其他业务收入增长133.87%,毛利率-9.83%,同比减少 9.40个百分点。公司应收账款期末余额7.51亿元,同比增长77%。

请公司补充披露:(1)四项业务近两年前五名客户、供应商名称,对应具体交易产品类别、交易金额、产品单价、期末往来款余额;(2)四项业务前五名应收账款客户、应收账款余额、对应交易金额、账龄、坏账计提等情况;(3)收入增长较快的具体业务或产品,对应应收账款及占收入比重情况,并结合销售经营模式、主要客户、信用政策等,说明收入增长较快的原因,是否和同行业趋势相符,是否存在放宽信用政策促进销售的情形;(4)就毛利率变动较大的具体业务或产品,结合单位销售价格及成本变动、成本结构变动、市场及主要客户变化等情况,说明相关业务毛利率变动较大的原因及合理性;(5)其他行业业务模式、具体内容,主要客户、负毛利销售的原因及商业合理性。请年审会计师发表意见。

回复:

一、四项业务近两年前五名客户、供应商名称,对应具体交易产品类别、交易金额、产品单价、期末往来款余额

(一)风电业务板块

1、近两年前五名客户情况

单位:万元

注1:客户相关期末往来余额正数金额分别列示在“应收账款”、“应收款项融资”、“合同资产”、“其他非流动资产-合同资产”科目列示,负数金额在“合同负债”科目列示;供应商相关期末往来余额正数金额在“应付账款”科目列示,负数金额在“预付款项”科目列示。

注2:零部件类包括转子、定子、塔筒等各类风电产品,种类繁杂且多为非标件不具可比性,故暂不披露单价。

续:

单位:万元

| 客户 | 产品类别 | 2022年度 交易金额 | 单价区间 (万元/套) |

| (客户 6)Siemens Gamesa Renewable Energy K.K | 整机类 | 58,383.32 | 650~850 |

| 零部件类 | 85.25 | ||

| (客户 7)Siemens Gamesa Renewable Energy GmbH & Co. KG | 零部件类 | 29,865.62 | |

| (客户 8)Siemens Gamesa Renewable Energy A/S | 整机类 | 9,770.81 | 650~850 |

| 零部件类 | 19,664.38 | ||

| (客户 9)ENERCON GMBH | 零部件类 | 28,464.03 | |

| (客户 10)华电重工股份 有限公司 | 船舶租赁 | 13,944.95 |

注2:同上表注2。

单位:万元

| 供应商 | 产品类别 | 2023年度交 易金额 | 单价区间 |

| (供应商 1)江苏中车电机 有限公司 | 定子块 | 14,456.63 | 25~35万元/PC |

| (供应商 2)日钢营口中板 有限公司 | 钢板 | 7,473.77 | 4~5元/kg |

| (供应商 3)济钢供应链 (济南)有限公司 | 钢板 | 6,434.86 | 4~5元/kg |

| (供应商 4)北京京晋华科 技发展有限公司 | 钢板 | 6,067.81 | 4~5元/kg |

| (供应商 5)thyssenkrupp rothe erde Germany GmbH | 主轴承 | 5,691.25 | 70~100万元/PC |

续:

单位:万元

| 供应商 | 产品类别 | 2022年度交易 金额 | 单价区间 |

| (供应商 6)江苏中车电机 有限公司 | 定子块 | 17,684.94 | 25~35万元/PC |

| (供应商 7)日钢营口中板 有限公司 | 钢板 | 14,459.88 | 4~5元/kg |

| (供应商 8)北京京晋华科 技发展有限公司 | 钢板 | 10,672.27 | 4~5元/kg |

| (供应商 9)thyssenkrupp rothe erde Germany GmbH | 主轴承 | 7,493.97 | 70~100万元/PC |

| (供应商 10)中信泰富钢铁 贸易有限公司 | 钢板 | 7,209.98 | 4~5元/kg |

2023年风电业务前五大供应商新增济钢供应链(济南)有限公司,变动原因为公司2023年风电业务部分迁移至连云港,风电业务主要材料钢材由山东钢铁供应,而济钢供应链(济南)有限公司作为山东钢铁的贸易商直接与本公司发生交易。考虑到地理位置及运输成本,故2023年与济钢供应链(济南)有限公司交易金额大幅增长。

(二)光伏业务板块

1、近两年前五名客户情况

单位:万元

| 客户 | 产品类别 | 2023年度交 易金额 | 单价区间(万 元/MW) |

| (客户 1)温州翔泰 新能源投资有限公司 | 光伏支架 | 45,407.70 | 10~30 |

| 客户 | 产品类别 | 2023年度交 易金额 | 单价区间(万 元/MW) |

| (客户 2)阳光新能 源开发股份有限公司 | 光伏支架 | 10,972.30 | 10~30 |

| 光伏工程 | 502.74 | ||

| (客户 3)IDEEMATEC Deutschland GmbH | 光伏支架 | 6,321.18 | 10~30 |

| (客户 4)浙江富家 分布式能源有限公司 | 光伏支架 | 5,588.15 | 10~30 |

| (客户 5)中国能源 建设集团安徽电力建 设第二工程有限公司 | 光伏工程 | 4,759.60 |

注2:对客户5含税收入金额为5,265.59万元,不含税收入金额为4,759.60万元,于2023年12月确认收入,截止期末收款400万元,期末往来余额为4,865.59万元。截止回复日,期后收款金额为4,078.00万元。其中工程消耗性材料信用期政策为“设备到场后支付60%,验收合格后支付37%,质保期满两年后支付质保金3%”;建安工程信用期政策为“竣工结算后最高付至结算价款的97%,质保期满一年后支付质保金3%”。

续:

单位:万元

| 客户 | 产品类别 | 2022年度交 易金额 | 单价区间(万 元/MW) |

| (客户 6)浙江正泰新能 源开发有限公司 | 光伏支架 | 16,185.64 | 10~30 |

| (客户 7)阳光新能源开 发股份有限公司 | 光伏支架 | 12,951.97 | 10~30 |

| (客户 8)温州翔泰新能 源投资有限公司 | 光伏支架 | 6,858.10 | 10~30 |

| (客户 9)NEXTracker US | 光伏支架 | 3,286.23 | 10~30 |

| (客户 10)中能建华南 电力装备股份有限公司 | 光伏支架 | 2,277.96 | 10~30 |

2、近两年前五名供应商情况

单位:万元

| 供应商 | 产品类别 | 2023年度 交易金额 | 单价区间 |

| (供应商 1)苏美达国际技术 贸易有限公司 | 镀锌铝镁带钢 | 15,804.79 | 4~6元/kg |

| (供应商 2)天津齐华钢铁贸 易有限公司 | 镀锌铝镁带钢 | 15,104.32 | 4~6元/kg |

| (供应商 3)天津市崇杨工贸 有限公司 | 卷板/热轧卷板/ 镀锌铝镁带钢 | 9,738.88 | 4~6元/kg |

| (供应商 4)成都万鸿昌国际 贸易有限公司 | 镀锌铝镁带钢 | 4,508.33 | 4~6元/kg |

| (供应商 5)上海硕宽贸易有 | 镀锌铝镁带钢 | 4,192.03 | 4~6元/kg |

| 供应商 | 产品类别 | 2023年度 交易金额 | 单价区间 |

| (供应商 1)苏美达国际技术 贸易有限公司 | 镀锌铝镁带钢 | 15,804.79 | 4~6元/kg |

| (供应商 2)天津齐华钢铁贸 易有限公司 | 镀锌铝镁带钢 | 15,104.32 | 4~6元/kg |

| (供应商 3)天津市崇杨工贸 有限公司 | 卷板/热轧卷板/ 镀锌铝镁带钢 | 9,738.88 | 4~6元/kg |

| (供应商 4)成都万鸿昌国际 贸易有限公司 | 镀锌铝镁带钢 | 4,508.33 | 4~6元/kg |

| 限公司 |

续:

单位:万元

| 供应商 | 产品类别 | 2022年度 交易金额 | 单价区间 |

| (供应商 6)天津齐华钢铁贸易有 限公司 | 镀锌铝镁带钢 | 5,506.69 | 4~6元/kg |

| (供应商 7)连云港壮志实业有限 公司 | 镀锌铝镁带钢/ 圆管 | 2,991.42 | 4~6元/kg |

| (供应商 8)日铁物产(中国)有 限公司 | 镀锌铝镁带钢/ 带钢 | 2,890.01 | 4~6元/kg |

| (供应商 9)天津市瑞金金属制品 有限公司 | 光伏支架配件 | 2,744.24 | 6~8元/kg |

| (供应商 10)天津市崇杨工贸有 限公司 | 卷板/热轧卷板/ 镀锌铝镁带钢 | 1,991.15 | 4~6元/kg |

2023年光伏业务前五大供应商新增有苏美达国际技术贸易有限公司、成都万鸿昌国际贸易有限公司、上海硕宽贸易有限公司,变动原因为:(1)2023年光伏业务量增加,客户正泰集团指定唐钢、首钢、烨辉等钢厂为材料品牌,苏美达国际技术贸易有限公司为唐钢贸易商,上海硕宽贸易有限公司为烨辉钢铁贸易商,该两家贸易商结算政策较为宽松,故2023年采购金额大幅上升。(2)2023年子公司振江电力新增制管业务,客户指定酒钢、首钢等钢厂为材料品牌,成都万鸿昌国际贸易有限公司为酒钢贸易商,故2023年采购金额大幅上升。

(三)紧固件业务板块

1、近两年前五名客户情况

单位:万元

| 客户 | 产品类别 | 2023年度交 易金额 | 单价区间 (元/个) |

| 客户 | 产品类别 | 2023年度交 易金额 | 单价区间 (元/个) |

| (客户 1)GAME CHANGE SOLAR REPOWERING THE PLANET | 光伏紧固件 | 20,247.14 | 0.3~0.6 |

| (客户 2)IDEEMATEC Deutschland GmbH | 光伏紧固件 | 1,674.46 | 200~300 |

| (客户 3)中国重汽集团济南 商用车有限公司 | 汽车紧固件 | 688.48 | 0.3~0.6 |

| (客户 4)一汽解放青岛汽车 有限公司 | 汽车紧固件 | 638.51 | 1~2 |

| (客户 5)P.M ELECTRO AUTO PVT. LTD | 光伏紧固件 | 601.58 | 1~2 |

注2:客户2产品单价区间较高,主要是因为该客户的产品非单个紧固件,为组合件紧固件,分别由紧定螺钉、圆柱销、销轴、滑套、圆T轴等紧固件组装成型,生产工艺较为复杂,组合装配精度较高。

续:

单位:万元

| 客户 | 产品类别 | 2022年度 交易金额 | 单价区间 (元/个) |

| (客户 6)GAME CHANGE SOLAR REPOWERING THE PLANET | 光伏紧固件 | 4,871.41 | 0.3~0.6 |

| (客户 7)陕西汉德车桥有 限公司西安分公司 | 汽车紧固件 | 533.34 | 2~4 |

| (客户 8)中国重汽集团济 南商用车有限公司 | 汽车紧固件 | 522.20 | 0.3~0.6 |

| (客户 9)昆明云内动力股 份有限公司 | 汽车紧固件 | 484.59 | 1~2 |

| (客户 10)一汽解放青岛汽 车有限公司 | 汽车紧固件 | 477.31 | 1~2 |

2、近两年前五名供应商情况

单位:万元

| 供应商 | 产品类别 | 2023年度 交易金额 | 单价区间 |

| (供应商 1)常州市晋杰五金工 具有限公司 | 螺母/螺栓 | 2,938.00 | 0.3~0.8元/ 个 |

| (供应商 2)常州智汇涂复工业 有限公司 | 表面处理 | 2,402.58 | 4~6元/kg |

| (供应商 3)上海永协机械配件 有限公司 | 螺母/螺栓 | 1,943.27 | 2~3元/个 |

| (供应商 4)亚飞紧固系统(太 仓)有限公司 | 螺母/螺栓 | 1,587.87 | 0.3~0.8元/ 个 |

| (供应商 5)江苏锦瑞金属制品 有限公司 | 螺母/螺栓、线材 | 1,209.47 | 0.3~0.8元/ 个、4~6元 /kg |

续:

单位:万元

| 供应商 | 产品类别 | 2022年度 交易金额 | 单价区间 |

| (供应商 6)邯郸市锦昶紧固件有限 公司 | 螺母/螺栓 | 2,749.83 | 10~20元/个 |

| (供应商 7)常州市晋杰五金工具有 限公司 | 螺母/螺栓 | 1,411.35 | 0.3~0.6元/个 |

| (供应商 8)江苏锦瑞金属制品有限 公司 | 螺母/螺栓、线材 | 1,215.67 | 0.2~0.5元/个 5~7元/kg |

| (供应商 9)常州智汇涂复工业有限 公司 | 表面处理 | 957.26 | 4~6元/kg |

| (供应商 10)河南济源钢铁(集团) 有限公司 | 线材 | 758.41 | 5~7元/kg |

2023年紧固件业务新增前五大供应商上海永协机械配件有限公司、亚飞紧固系统(太仓)有限公司,变动原因为2023年海外紧固件业务量增加,上海永协机械配件有限公司、亚飞紧固系统(太仓)有限公司为海外业务的主要供应商,故本期采购量较2022年大幅增加。

(四)其他业务板块

1、近两年前五名客户情况

单位:万元

| 客户 | 产品类别 | 2023年度交易 金额 |

| (客户 1)TRUE CONNECTION GLOBAL LIMITED | 船舶租赁 | 1,629.49 |

| (客户 2)Siemens Energy Global GmbH & Co. KG | 船舶零部件 | 1,346.80 |

| (客户 3)江阴奇南机械有限公司 | 钢结构件 | 1,233.77 |

| (客户 4)上海 ABB工程有限公司 | 船舶零部件 | 1,033.16 |

| (客户 5)UNIVERSAL SOLUTIONS GROUP LLC | 船舶租赁 | 986.67 |

注2:对客户3含税收入金额为1,394.16万元,不含税收入金额为1,233.77万元,主要于2023年11月确认收入,截止期末收款13.22万元,期末往来余额为1,380.94万元。截止回复日,期后收款金额为100万元。

信用期政策为“经甲方全部验收合格且甲方收到正确发票后60天支付100%货款”。

续:

| 客户 | 产品类别 | 2022年度交 易金额 |

| (客户 6)张家港亚东国际物 流有限公司 | 物流运输 | 937.14 |

| (客户 7)VARAMAR SHIPPING DMCC | 船舶租赁 | 923.94 |

| (客户 8)山东国创精密机械 有限公司 | 物流运输 | 616.80 |

| (客户 9)MAX SEAIR LOGISTICS INC. | 物流运输 | 469.03 |

| (客户 10)上海圣特国际货物 运输代理有限公司 | 物流运输 | 435.14 |

注2:其他业务板块中船舶租赁业务为子公司香港荣太自营运输船租赁业务。

2、近两年前五名供应商情况

单位:万元

| 供应商 | 产品类别 | 2023年度 交易金额 | 单价区间 |

| (供应商 1)SEACON SHIPS MANAGEMENT (NINGBO) LTD. | 船舶委托管理费 | 1,775.73 | |

| (供应商 2)E-PORTS (HK) LIMITED | 港使费/船舶燃 油费 | 903.48 | 600~800美元/吨 |

| (供应商 3)Bremer Lloyd Logistics GmbH & Co. KG | 卸船费用 | 852.66 | |

| (供应商 4)常州冠涛商贸 有限公司 | 钢板 | 493.15 | 3~5元/kg |

| (供应商 5)江苏腾楚贸易 有限公司 | 钢板/型材 | 367.56 | 3~5元/kg |

续:

单位:万元

| 供应商 | 产品类别 | 2022年度 采购金额 | 单价区间 |

| (供应商 6)Kaiyuan Holding International Limited | 船舶燃油费 | 901.31 | 7000~8000元/吨 |

| (供应商 7)Peninsula Petroleum Limited | 船舶燃油费 | 720.08 | 4000~5000元/吨 |

| (供应商 8)E-PORTS (HK) LIMITED | 港使费/船舶燃 油费 | 536.70 | 600~800美元/吨 |

| (供应商 9)舞钢市中州钢 铁现货销售有限公司 | 钢板 | 224.96 | 6~8元/kg |

| (供应商 10)BMS United Bunkers (Asia) Limited | 驳船费/船舶燃 油费 | 212.95 | 900~1000美元/ 吨 |

2023年其他业务前五大供应商变动原因如下:(1)钢结构件业务量增加,常州冠涛商贸有限公司、江苏腾楚贸易有限公司为该业务供应商,本期交易金额增加。(2)SEACON SHIPS MANAGEMENT (NINGBO) LTD.为船务公司,负责提供船员劳务、船上物资等,Bremer Lloyd Logistics GmbH & Co. KG负责出租船只的卸货工作,2023年香港荣太船舶租赁业务量大幅上涨,故该两家供应商交易金额增加。

二、四项业务前五名应收账款客户、应收账款余额、对应交易金额、账龄、坏账计提等情况

截止2023年12月31日,公司四项业务前五名应收账款客户情况如下: 单位:万元

注2:供应商9 2022年度其他业务采购金额为224.96万元,小于期末往来余额357.32万元,原因为该供应商同时为风电业务供应商,2022年度风电业务采购金额为269.11万元,2022年度合计采购金额为494.07万元,大于期末往来余额357.32万元。

2023年其他业务前五大供应商变动原因如下:(1)钢结构件业务量增加,常州冠涛商贸有限公司、江苏腾楚贸易有限公司为该业务供应商,本期交易金额增加。(2)SEACON SHIPS MANAGEMENT (NINGBO) LTD.为船务公司,负责提供船员劳务、船上物资等,Bremer Lloyd Logistics GmbH & Co. KG负责出租船只的卸货工作,2023年香港荣太船舶租赁业务量大幅上涨,故该两家供应商交易金额增加。

二、四项业务前五名应收账款客户、应收账款余额、对应交易金额、账龄、坏账计提等情况

截止2023年12月31日,公司四项业务前五名应收账款客户情况如下: 单位:万元

| 客户名称 | 应收账款余 额 | 对应交易 金额 | 账龄 |

| (客户 1)上海电气上电电机 广东有限公司 | 6,206.23 | 8,190.13 | 1年以内 |

| (客户 2)华电重工股份有限 公司 | 5,008.88 | 13,944.95 | 1年以内 |

| (客户 3)GE WIND France SAS | 2,354.30 | 3,717.49 | 1年以内 |

| (客户 4)中交第三航务工程 局有限公司 | 825.00 | 3年以上 | |

| (客户 5)泰兴市惠尔信新能 源科技有限公司 | 782.12 | 926.63 | 1年以内 |

| 15,176.53 | 26,779.20 |

| 客户名称 | 应收账款余 额 | 对应交易 金额 | 账龄 |

| (客户 6)温州翔泰新能源投 资有限公司 | 20,520.16 | 45,407.70 | 1年以内 |

| (客户 7)浙江富家分布式能 源有限公司 | 5,346.61 | 5,588.15 | 1年以内 |

| (客户 8)中国能源建设集团 安徽电力建设第二工程有限 公司 | 4,707.63 | 4,759.60 | 1年以内 |

| (客户 9)GONVARRI SOLAR STEEL SLU | 1,590.32 | 2,461.95 | 1年以内 |

| (客户 10)阳光新能源开发 股份有限公司 | 1,463.31 | 11,475.04 | 1年以内 |

| 33,628.03 | 69,688.83 | ||

| 客户名称 | 应收账款余 额 | 对应交易 金额 | 账龄 |

| (客户 11)GameChange Solar | 645.21 | 20,247.14 | 1年以内 |

| (客户 12)中国重汽集团济 南商用车有限公司 | 414.62 | 688.48 | 1年以内 |

| (客户 13)陕西重型汽车有 限公司 | 411.63 | 386.97 | 1年以内 |

| (客户 14)陕西汉德车桥有 限公司 | 308.26 | 501.99 | 1年以内 |

| (客户 15)潍柴动力股份有 限公司 | 297.78 | 554.76 | 1年以内 |

| 2,077.50 | 22,379.34 |

| 客户名称 | 应收账款余 额 | 对应交易 金额 | 账龄 | 计提坏 账金额 |

| (客户 16)宜春天卓新材料 有限公司 | 1,493.18 | 224.59 | 1年以内 | 74.66 |

| (客户 17)江阴奇南机械有 限公司 | 1,380.94 | 1,233.77 | 1年以内 | 69.05 |

| (客户 18)Siemens Energy Global GmbH & Co. KG | 680.57 | 1,346.80 | 1年以内 | 34.03 |

| (客户 19)上海 ABB工程有 限公司 | 550.05 | 1,033.16 | 1年以内 | 27.50 |

| (客户 20)江西泰品新能源 有限责任公司 | 491.08 | 74.23 | 1年以内 | 24.55 |

| 4,595.82 | 3,912.55 | 229.79 |

注2:客户16应收账款余额大于交易金额的原因为,子公司江苏振江鼎晖锂能新材有限公司销售锂矿,为代理人角色,该业务模式采用净额法核算,实际交易总额为11,324.90万元。

江苏振江鼎晖锂能新材有限公司(以下简称“振江鼎晖”)主要从事锂矿贸易业务,振江鼎晖根据客户需求寻找货源及供应商,销售和采购合同签订时间相近且背靠背交易,从供应商处直接发货给客户,故采用净额法确认收入。因为供应商通常在到货后支付大部分货款,而客户一般会给予一定信用账期,且部分客户采用票据结算,

所以导致经营性现金流为负。振江鼎晖2023年单体营收522.30万元,总资产2,425.99万元,净资产610.84万元,净利润100.84万元,经营活动产生的现金流量净额-7,258.47万元,应收账款余额1,984.26万元。2023年振江鼎晖前五名客户、供应商情况如下:

单位:万元

| 客户 | 产品类别/业 务模式 | 还原为总额法 的交易金额 | 收入金额 |

| 宜春天卓新材料有限公 司 | 锂云母/贸易 | 11,324.90 | 224.59 |

| 南京寒锐新材料有限公 | 碳酸锂/贸易 | 1,750.62 | 121.73 |

| 司 | |||

| 江西泰品新能源有限责 任公司 | 锂云母/贸易 | 3,413.25 | 74.23 |

| 萍乡市拓源实业有限公 司 | 锂云母/贸易 | 1,436.18 | 32.9 |

| 四川三江新能源供应链 科技有限责任公司 | 锂云母/贸易 | 2,085.69 | 29.32 |

| 供应商 | 产品类别 | 2023年度采购 金额 |

| 江西鹏顺锂业有限公司 | 锂云母 | 4,199.07 |

| 宜春市泽安矿业有限公司 | 锂云母 | 3,262.22 |

| 宜春市锐科新材科技有限公司 | 锂云母 | 3,092.95 |

| 宜春市勇安再生资源有限公司 | 锂云母 | 2,165.84 |

| 宜春市吉嘉新能源有限公司 | 锂云母/碳酸 锂 | 2,160.83 |

三、收入增长较快的具体业务或产品,对应应收账款及占收入比重情况,并结合销售经营模式、主要客户、信用政策等,说明收入增长较快的原因,是否和同行业趋势相符,是否存在放宽信用政策促进销售的情形

2023年度,公司各类产品受产业政策、产能提升及下游需求向好的影响,收入规模增长迅速,公司营业收入为384,162.25万元,较上年同比增长32.28%。公司的营业收入主要为主营业务收入,占营业收入比例超过97%,主营业务收入构成情况如下:

单位:万元

| 2023年度 | 2022年度 | |||

| 金额 | 占比 | 金额 | 占比 | 变动额 |

| 214,866.36 | 57.33% | 199,458.98 | 70.83% | 15,407.38 |

| 13,944.95 | 3.72% | 13,944.95 | 4.95% | 0.00 |

| 96,507.72 | 25.75% | 45,248.53 | 16.07% | 51,259.19 |

| 38,158.71 | 10.18% | 18,114.92 | 6.43% | 20,043.79 |

| 11,300.94 | 3.02% | 4,832.14 | 1.72% | 6,468.80 |

| 374,778.68 | 100.00% | 281,599.52 | 100.00% | 93,179.16 |

收入的85%左右;紧固件产品为子公司上海底特精密紧固件股份有限公司(以下简称上海底特)主要产品;风电-船舶租赁收入为子公司尚和(上海)海洋工程设备有限公司(以下简称尚和海工)运维平台租赁收入;其他则主要为子公司荣太(香港)控股有限公司(以下简称香港荣太)自营运输船收入和本期新增子公司江苏振江鼎晖锂能新材有限公司(以下简称振江鼎晖)和南昌振江锂电科技有限公司(以下简称南昌锂电)的收入,因金额较小且并非上述几类业务,故分类于其他。

本期主营业务收入较之于上期上升约33.09%,增量约9.32亿元,主要源自于风电产品、光伏产品、紧固件产品三大类产品收入的上升,其中风电产品收入增幅7.72%,拉动收入上升约1.54亿元,光伏产品收入增幅113.28%,拉动收入上升约5.13亿元,紧固件行业产品收入增幅 110.65%,拉动收入上升约 2.00亿元,三大主要产品类别的收入变动原因分析如下:

1、风电产品

(1)收入变动分析

公司风电产品类别较多,其中主要类别为整机类产品以及各零部件类产品,本期风电产品收入较上期增加 1.54亿元,增幅为 7.72%,主要为转子类收入的增加。转子类收入增加的主要原因为,一方面销售单价由上期的平均每套66.53万元上升至本期的平均每套77.45万元,另一方面销售数量由上期的521套上升至本期的593套。

(2)风电产品主要客户应收款项占风电业务收入比重

| 2023 年度 |

| 23,849.56 |

| 214,866.36 |

| 11.10% |

(3)主要客户信用政策

近两年,公司风电业务主要客户信用政策未发生变化。

(4)与同行业可比上市公司对比分析

单位:万元

| 公司名称 | 2023年度 | |

| 金额 | 同比变动比例 | |

| 日月股份 | 465,564.08 | -4.30% |

| 广大特材 | 378,845.30 | 12.51% |

| 海力风电 | 168,531.14 | 3.22% |

| 公司名称 | 2023年度 | |

| 金额 | 同比变动比例 | |

| 金雷股份 | 194,584.78 | 7.41% |

| 301,881.32 | 3.41% | |

| 214,866.36 | 7.72% |

(5)变动原因综述

本期公司风电产品收入相比上期出现一定幅度增长,主要原因为老客户西门子歌美飒集团对公司风电零部件类产品采购量的增加。报告期内,公司给予风电类主要客户的信用政策符合公司一贯执行的政策,不存在放宽信用政策刺激销售的情形。

2、光伏产品

(1)收入变动分析

公司本期光伏产品收入较上期呈现大幅上升,约上涨113.28%,收入增幅约5.13亿元,主要系光伏支架带来的收入增加,拉动本期收入上升了4.00亿元。公司于2021年开拓了新客户正泰集团,该客户自2021年以来对公司的采购量持续攀升,本期光伏产品收入上升主要源自该客户,同时公司本期光伏产品的客户群体发生了部分变化,新增了较多新能源行业的客户,如IDEEMATEC、GONVARRI等。

(2)光伏产品主要客户应收款项占光伏业务收入比重

单位:万元

| 2023年度 |

| 41,209.70 |

| 96,507.72 |

| 42.70% |

(3)主要客户信用政策

近两年,公司光伏业务主要客户信用政策未发生变化。

(4)与同行业可比上市公司对比分析

单位:万元

| 公司名称 | 2023年度 |

| 金额 | 同比变动比例 | |

| 中信博 | 639,015.88 | 72.59% |

| 清源股份 | 193,645.43 | 34.30% |

| 416,330.66 | 61.85% | |

| 96,507.72 | 113.28% |

(5)变动原因综述

本期公司光伏产品收入较之于上期出现较大幅度上升,主要原因为,一方面老客户正泰集团对公司光伏支架采购量的增加,另一方面公司对国内外新客户的开发,综合带动了本期光伏产品收入的攀升。报告期内,公司给予光伏类主要客户的信用政策符合公司一贯执行的政策,不存在放宽信用政策刺激销售的情形。

3、紧固件产品

公司紧固件产品主要系子公司上海底特向汽车、铁路、工程机械、电子、风电等行业提供的螺母、螺栓等,2019年起上海底特纳入公司合并范围。

(1)收入变动分析

公司紧固件产品的销售品类较为单一均为螺丝螺母,2019至2023年,公司紧固件行业产品销售收入分别为 17,312.26万元、19,741.58万元、18,055.07万元、18,114.92万元和38,158.71万元,公司紧固件业务收入在2019-2022年保持相对稳定,在本期出现了大幅增长,主要原因系新增海外光伏行业客户,上期光伏行业紧固件实现销售0.57亿元,因本期光伏行业向好,实现销售2.34亿元,剔除光伏紧固件后其他行业紧固件未发生明显变化。

(2)紧固件产品主要客户应收款项占紧固件业务收入比重

单位:万元

| 2023年度 |

| 7,447.03 |

| 38,158.71 |

| 19.52% |

(3)主要客户信用政策

报告期内,公司紧固件业务主要客户信用政策未发生变化。

(4)与同行业可比上市公司对比分析

单位:万元

| 公司名称 | 2023年度 | |

| 金额 | 同比变动比例 | |

| 超捷股份 | 49,299.08 | 4.96% |

| 晋亿实业 | 231,418.25 | -14.83% |

| 七丰精工 | 16,653.55 | -17.49% |

| 飞沃科技 | 164,352.49 | 22.63% |

| 115,430.84 | -2.36% | |

| 38,158.71 | 110.65% |

2023年度公司同行业收入较为稳定,略有下降,公司本期紧固件产品收入出现大幅上升,增长110.65%,公司紧固件产品营业收入变动趋势与同行业上市公司差异较大,主要系由于本期光伏客户开始向公司进行大量采购,大幅抬高了本期公司紧固件产品的收入。(未完)

相关文章

-

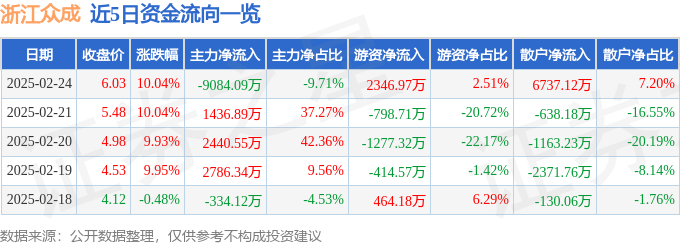

2月24日浙江众成涨停分析:湖南国企改革,包装印刷,国企改革概念热股

-

1月份65%债券基金上涨 金鹰元丰债券涨5%

-

传承药食同源,创新科技守护健康

-

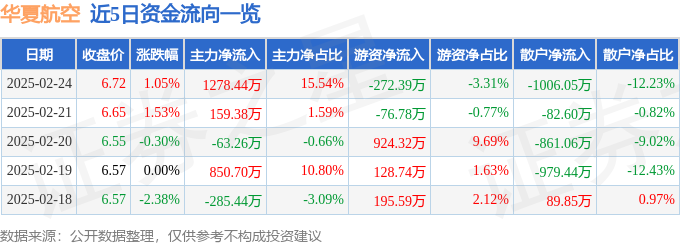

异动快报:华夏航空(002928)2月24日14点30分触及涨停板

-

1月份75%QDII基金正收益 易方达11只基金涨超6%

-

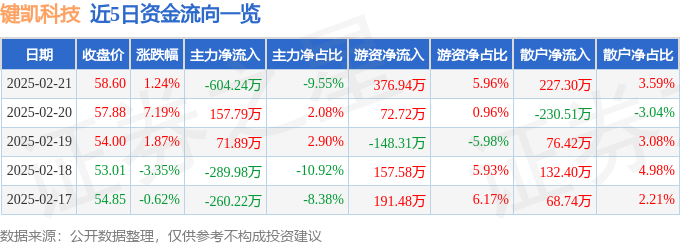

异动快报:键凯科技(688356)2月24日11点28分触及涨停板

-

新“国九条”政策效果显现 上市公司现金分红出现积极变化

-

EBC金融集团坚守初心,成就全球投资者信赖之选