10股获买入评级 最新:宝武镁业

7月4日给予宝武镁业(002182)买入评级。

风险提示:

该股最近6个月获得机构7次买入评级、2次增持评级、1次强烈推荐评级。

【10:04 赛诺医疗(688108):集采助力冠脉支架业绩回升 神经介入开启新发展曲线】

7月4日给予赛诺医疗(688108)买入评级。

盈利预测与投资评级

风险提示:

该股最近6个月获得机构7次买入评级、2次增持-A评级、1次增持评级。

【09:59 永兴股份(601033):广州垃圾焚烧发电龙头 产能利用爬坡进行时】

7月4日给予永兴股份(601033)买入评级。

风险提示:

该股最近6个月获得机构3次买入评级、1次谨慎推荐评级。

【09:14 行动教育(605098):中报业绩优异】

7月4日给予行动教育(605098)买入评级。

盈利预测与投资评级:公司业绩表现优异,短期收款数据干扰并不影响长期订单增长的趋势。预计24~26 年归母净利润2.82/3.59/4.56 亿元,当前股价对应PE 为16/13/10x,投资价值凸显,维持“买入”评级。

风险因素:宏观经济对教育行业的影响;若招生不达预期,进而影响收入和利润的风险。

该股最近6个月获得机构38次买入评级、9次增持评级、4次优于大市评级、3次推荐评级、2次强烈推荐投资评级、1次买入-A评级、1次增持-A评级。

【08:14 福瑞达(600233)首次覆盖:转型蝶变 轻装上阵再出发】

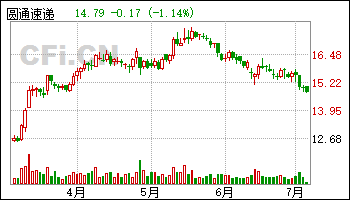

7月4日给予圆通速递(600233)买入评级。

风险提示:行业竞争加剧;新品推广不及预期;政策监管趋严。

该股最近6个月获得机构11次买入评级、2次增持评级、1次跑赢行业评级、1次强烈推荐评级、1次推荐评级。

【08:14 三一重工(600031):电动挖掘机在欧洲取得新突破 全球化、电动化助力迈向全球龙头】

7月4日给予三一重工(600031)买入评级。

盈利预测与投资评级:国内工程机械行业更新周期渐近,全球化、电动化、智能化战略再造三一重工,坚定看好公司长期成长性。该机构维持公司2024-2026 年归母净利润预测为63/85/113 亿元,当前市值对应PE 为21/16/12倍,维持“买入”评级。

风险提示:行业周期波动、行业竞争加剧、国际贸易摩擦、电动化技术突破不及预期等。

该股最近6个月获得机构21次买入评级、3次增持评级、1次买入-A评级、1次推荐评级、1次"买入"评级、1次“买入“评级。

【08:09 宏华数科(688789):传统印花拥抱数码浪潮】

7月4日给予宏华数科(688789)买入评级。

盈利预测与投资建议

风险提示:

该股最近6个月获得机构7次买入评级、4次增持评级、2次优于大市评级、2次跑赢行业评级、1次推荐评级、1次买入-A评级。

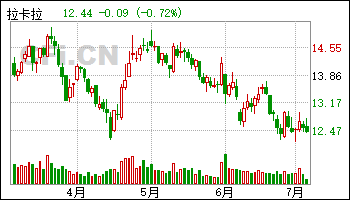

【08:09 拉卡拉(300773):ESG理念拥抱数字经济 中报景气度有望扩张】

7月4日给予拉卡拉(300773)买入评级。

风险提示:线下消费复苏不及预期;支付行业监管风险;公司提价不及预期。

该股最近6个月获得机构5次买入评级、4次增持评级、1次中性评级。

【08:09 一拖股份(601038):中大型拖拉机龙头;受益国内景气回暖、海外出口提速】

7月4日给予一拖股份(601038)买入评级。

投资建议:国内拖拉机龙头,受益国内景气回暖、海外出口提速预计2024-2026 年公司归母净利润为11.3/13.4/15.1 亿元,同比增长13.4%/18.8%/12.3%,对应PE 15/13/11 倍。首次覆盖,给予“买入”评级。

风险提示:市场竞争加剧风险;补贴政策调整风险;海外市场开拓风险。

该股最近6个月获得机构2次买入评级、2次增持评级、1次“买入”投资评级。

【08:09 歌尔股份(002241):声光电龙头拐点已现 XR业务空间广阔】

7月4日给予歌尔股份(002241)买入评级。

盈利预测、估值与评级:鉴于公司大客户耳机业务回升、XR 新品发布带动增长、智能硬件板块产品结构优化、零组件ASP 提升等因素影响,该机构上调公司24-26年归母净利润预测25.29/35.01/43.69 亿元( 调整比例为+22.35%/+34.97%/+38.08%),对应24-26 年PE 分别为26X/19X/15X。歌尔股份作为国内消费电子龙头企业,未来XR 渗透率逐步提升,公司XR 代工市占率高,叠加公司智能可穿戴设备业务的稳定增长、耳机业务恢复,该机构看好公司未来营收及业绩的增长趋势,维持“买入”评级。

风险提示:AR/VR 市场发展不及预期;消费电子需求复苏不及预期;毛利率修复不及预期。

该股最近6个月获得机构10次买入评级、4次推荐评级、3次增持评级、2次跑赢行业评级、1次增持-A评级、1次买入-A的投评级。

相关文章

-

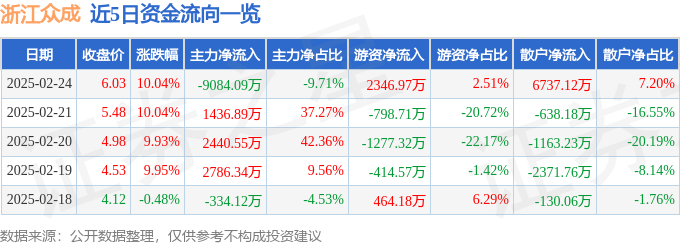

2月24日浙江众成涨停分析:湖南国企改革,包装印刷,国企改革概念热股

-

1月份65%债券基金上涨 金鹰元丰债券涨5%

-

传承药食同源,创新科技守护健康

-

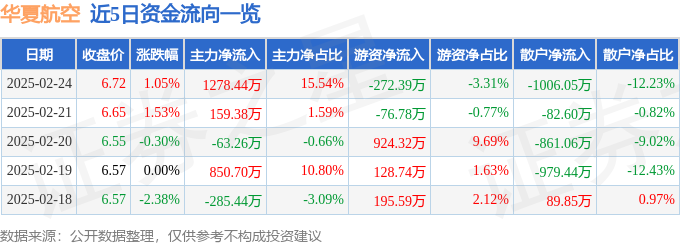

异动快报:华夏航空(002928)2月24日14点30分触及涨停板

-

1月份75%QDII基金正收益 易方达11只基金涨超6%

-

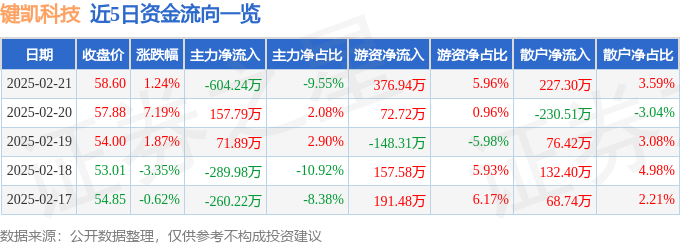

异动快报:键凯科技(688356)2月24日11点28分触及涨停板

-

新“国九条”政策效果显现 上市公司现金分红出现积极变化

-

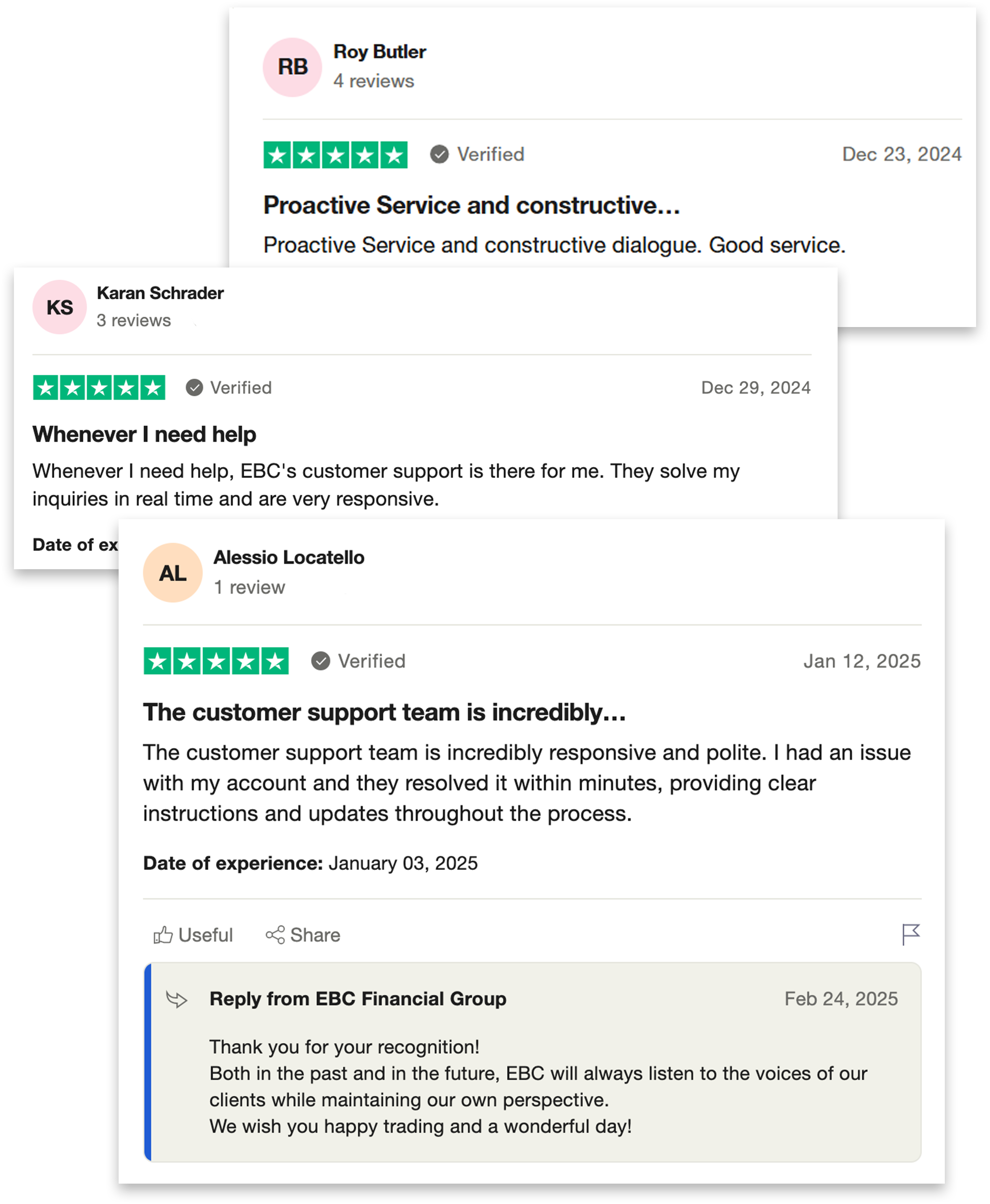

EBC金融集团坚守初心,成就全球投资者信赖之选