机构强烈推荐10只个股-更新中

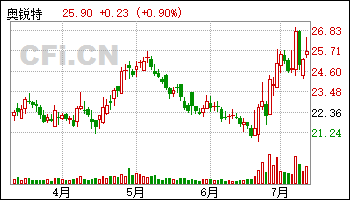

7月10日给予奥锐特(605116)强烈推荐评级。

盈利预测与投资评级:该机构预计公司2024-2026 年归母净利润分别为4.01、5.22、6.80 亿元,同比增速分别为39%、30%、30%,对应PE 为26、20、15x。首次覆盖,给予“强烈推荐”评级。

风险提示:新产品研发销售、国际贸易摩擦、市场竞争加剧、安全环保等。

该股最近6个月获得机构3次买入评级、3次增持评级、1次强烈推荐评级、1次推荐评级。

【18:13 春秋航空(601021):Q2预计实现盈利中值5.1亿 同比+5% 看好低成本航空龙头旺季表现】

7月10日给予春秋航空(601021)强推评级。

投资建议:1)盈利预测:考虑国内宏观经济背景及国际线恢复进度,该机构小幅调整24~26 年盈利预测分别为预计实现归母净利32.1、37.2 和45.1 亿(原预测为盈利33.2、40.4、45.1 亿),对应24~26 年EPS 分别为3.28、3.80 和4.61元,PE 分别为17、14、12 倍。2)行业淡旺季峰谷拉大,季节性变得更为明显,该机构预计旺季出现阶段性的紧供需,推高价格和航司利润表现,而成本管控强、客座率领先的春秋航空在淡季或仍可保持一定盈利水平。3)参考公司历史平均估值水平,给予24 年20 倍PE,对应目标市值641 亿,目标价65.5元,预期较当前21%空 间,强调“强推”评级。

风险提示:经济大幅下滑、油价大幅上涨、汇率大幅贬值。

该股最近6个月获得机构11次买入评级、3次增持评级、2次跑赢行业评级、2次强烈推荐评级、2次强推评级、1次优于大市评级、1次买入-A评级。

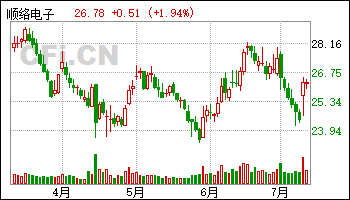

【16:23 顺络电子(002138):Q2单季度收入创历史新高 关注AI催化及新品进展】

7月10日给予顺络电子(002138)强烈推荐评级。

风险提示:下游需求不及预期风险,行业竞争加剧风险,技术迭代风险,宏观经济及政策风险。

该股最近6个月获得机构21次买入评级、4次跑赢行业评级、2次增持评级、1次“买入“评级、1次强烈推荐评级、1次买入-A评级。

【15:33 华旺科技(605377):产能释放驱动份额提升 上半年盈利实现高增】

7月10日给予华旺科技(605377)强推评级。

投资建议:出海打开成长空间,多元化布局谋求长远。华旺科技是高端装饰原纸领军企业,依托成本控制优势、客户资源优势和产品品质优势,积极推动海外市场扩张。此外,公司还积极布局特种纸新赛道,包括高品质食品纸、医疗级用纸、工业用纸等细分差异化产品,长期增长动能充足。因此,该机构预计公司2024-2026 年分别实现归母净利润6.55/7.76/8.88 亿元,对应当前股价PE 分别为9/8/7X;使用DCF 估值法,该机构给予公司目标价20.0 元/股,维持“强推”评级。

风险提示:下游需求不及预期,多元化布局效果不及预期等。

该股最近6个月获得机构19次买入评级、3次增持评级、3次跑赢行业评级、2次强推评级、1次推荐评级、1次优于大市评级、1次买入-A的投评级。

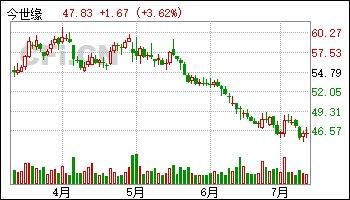

【15:28 今世缘(603369):上市十周年 百亿再启航】

7月10日给予今世缘(603369)强推评级。

投资建议:百亿再起航,价值空间已现,维持“强推”评级。公司务实积极,品牌势能蓄力较强,渠道市场基础持续夯实,百亿之后省内精耕和省外扩张路径清晰,空间有望打开。当前股价对应24 年仅15 倍估值,处于历史较低水位,价值空间已现。结合公司运营情况,该机构维持24-26 年EPS预测为3.02/3.65/4.39 元,维持目标价75 元,维持“强推”评级。

风险提示:消费复苏放缓、省内竞争加剧、高端及省外布局不及预期。

该股最近6个月获得机构40次买入评级、11次增持评级、4次强推评级、3次推荐评级、3次“买入”投资评级、3次买入-A投资评级、2次买入-B评级、2次跑赢行业评级、2次优于大市评级。

【15:18 国电电力(600795)24H1业绩预告点评:股权转让完成增厚投资收益 水电电量修复新能源延续高增】

7月10日给予国电电力(600795)强烈推荐评级。

盈利预测与估值。兄弟公司神华集团保障长协煤供应,公司成本优势显著,两部制电价实施进一步稳定火电业绩;2025 年川渝特高压投产有望缓解水电消纳问题,25-26 年双江口水电站投产,将大幅提升公司水电装机规模,增发效应也有望增厚水电盈利;新能源装机快速扩张,业绩进一步增长可期。考虑到出售国电建投50%股权带来投资收益,调增公司2024-2026 年归母净利润预期至100.13、92.83、102.60 亿元,分别同比增长78.5%、-7.3%、10.5%;当前股价对应PE 分别为10.8x、11.6x、10.5x。若不考虑出售资产带来的投资收益,则预计公司2024 年扣非归母净利润为76.01 亿元,同比增长35.5%,维持“强烈推荐”评级。

风险提示:燃料成本波动风险、上网电价波动、新能源扩容进度不及预期等。

该股最近6个月获得机构21次买入评级、5次增持评级、4次强烈推荐评级、1次推荐评级、1次买入-A的投评级、1次增持-A评级。

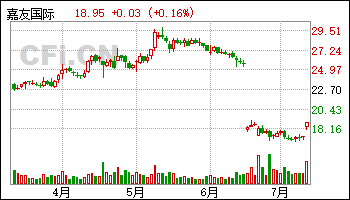

【13:23 嘉友国际(603871):24H1业绩预增超预期 跨境物流潜力】

7月10日给予嘉友国际(603871)强烈推荐评级。

投资建议。公司于24 年2 月与MMC 签署煤炭长协,后续长协货量得到保障,中蒙基本盘仍有增量,公司持有KEX20%股权有望在下半年贡献投资收益。

风险提示:宏观经济波动风险、核心口岸通关量受影响、业务区域地缘冲突风险、非洲项目运营情况不及预期。

该股最近6个月获得机构20次买入评级、5次强烈推荐评级、4次强推评级、4次跑赢行业评级、2次优于大市评级、1次增持评级。

【13:23 科大讯飞(002230):大模型底座+应用落地齐头并进 营收、毛利双增长】

7月10日给予科大讯飞(002230)强推评级。

投资建议:公司坚定研发投入,长期看好AI 赋能产业应用。结合业绩预告,考虑公司在大模型方面的高强度投入,该机构调整盈利预测,预计2024-2026 年营业收入分别为233.58/279.64/314.71 亿元(24-25 年前值为241.52/284.58 亿元),归母净利润分别为5.05/7.49/12.43 亿元(24-25 年前值为10.78/13.70 亿元),维持“强推”评级。

风险提示:AI 技术进步不及预期;AI+行业应用落地不及预期;竞争加剧。

该股最近6个月获得机构17次买入评级、5次推荐评级、3次优于大市评级、3次增持评级、3次跑赢行业评级、2次强推评级、1次买入-A的投评级、1次“买入”投资评级。

【12:13 生益科技(600183):Q2业绩预增再超预期 继续看好周期成长共振】

7月10日给予生益科技(600183)强烈推荐评级。

风险提示:原材料价格波动、行业竞争加剧、需求不达预期、技术升级不达预期。

该股最近6个月获得机构13次买入评级、6次强烈推荐评级、4次增持评级。

【08:20 新澳股份(603889):毛纺龙头扩产能拓品类 全球布局抢占市场】

7月10日给予新澳股份(603889)强烈推荐评级。

盈利预测及投资建议:公司继续加速布局国内与越南新产能,开拓品种更多、功能性更强、应用场景更广的纱线产品,凭借低成本、高品质、多品类、优质服务优势持续抢占国内外毛纺纱线市场份额。预计公司2024 年-2026 年收入规模分别为50.31 亿元、57.22 亿元、63.76 亿元,同比增速分别为13%、14%、11%。归母净利润规模分别为4.50 亿元、5.26 亿元、5.91 亿元,同比增速分别为11%、17%、12%。当前市值对应24PE12.5X、25PE11X,维持强烈推荐评级。

风险提示:羊毛等原材料价格大幅度波动的风险;产能扩张速度不及预期的风险;汇率波动的风险等。

该股最近6个月获得机构25次买入评级、7次增持评级、2次强烈推荐评级。

相关文章

-

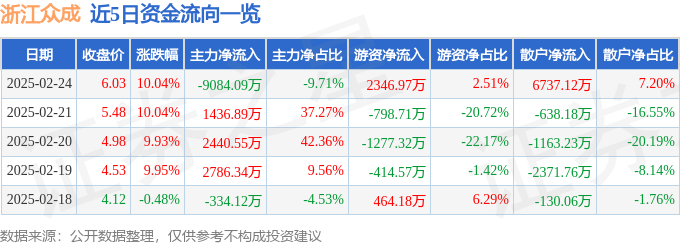

2月24日浙江众成涨停分析:湖南国企改革,包装印刷,国企改革概念热股

-

1月份65%债券基金上涨 金鹰元丰债券涨5%

-

传承药食同源,创新科技守护健康

-

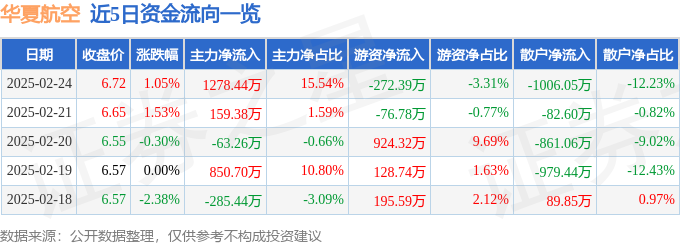

异动快报:华夏航空(002928)2月24日14点30分触及涨停板

-

1月份75%QDII基金正收益 易方达11只基金涨超6%

-

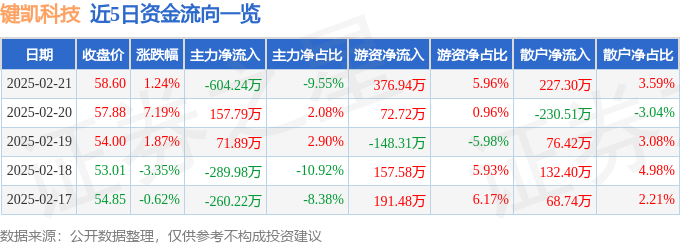

异动快报:键凯科技(688356)2月24日11点28分触及涨停板

-

新“国九条”政策效果显现 上市公司现金分红出现积极变化

-

EBC金融集团坚守初心,成就全球投资者信赖之选