4公司获得增持评级-更新中

7月13日给予劲仔食品(003000)增持评级。

公司发布2024 半年度业绩预告,2024H1 公司预计实现归母净利润1.33-1.50 亿元,同比增长60.0%-80.0%,预计实现扣非归母净利润1.12-1.29 亿元,同比增长56.0%-79.2%,业绩预告增速亮眼。该机构维持盈利预测,预计公司2024-2026 年分别实现归母净利润3.2、4.0、4.9 亿元,同比增长50.1%、26.5%、22.3%,当前股价对应PE 分别为18.2、14.5、11.9 倍,维持“增持”评级。

风险提示:食品安全风险,原材料涨价风险,消费力下降影响终端需求风险。

该股最近6个月获得机构60次买入评级、19次增持评级、5次“买入”投资评级、3次优于大市评级、2次买入-A的投评级、2次跑赢行业评级、1次增持-A评级。

【15:08 金种子酒(600199):24Q2小幅亏损 业绩不及预期】

7月13日给予金种子酒(600199)增持评级。

投资建议:经过22 年及23 年的调整,公司从上到下已经产生较为积极的变化,结合最新业绩预告, 下调盈利预测, 预计24-26 年公司营业收入分别为15.9/17.7/22.2 亿元,同比增速为7.9%/11.5%/ 25.8% , 归母净利润分别为0.6/1.3/3.6 亿元,同比增速为369.7%/117.6%/176.6%,建议关注,维持“增持”评级。

风险提示:省内市场竞争加剧;新品开拓不及预期;改革效果不及预期

该股最近6个月获得机构5次买入评级、5次增持评级、4次“买入”投资评级、2次优于大市评级、1次推荐评级。

【14:13 蒙娜丽莎(002918):建筑陶瓷民族龙头 全渠道发力经营质量持续提升】

7月13日给予蒙娜丽莎(002918)增持评级。

投资建议:建筑陶瓷行业出清加速进行中,公司作为行业龙头具备领先的规模、渠道和品牌优势,岩板产品更具备独特竞争力,有望进一步抢占市场份额,渠道转型阵痛期后整体业绩具备向上弹性。该机构预计公司2024-2026 年归母净利润分别为2.84、3.57、4.50 亿元,对应EPS 分别为0.68、0.86、1.08 元。首次覆盖给予“增持”评级。

风险提示:地产竣工端修复不及预期、行业竞争加剧、新增产能难以消化、原材料、燃料价格大幅波动。

该股最近6个月获得机构4次增持评级、2次买入评级、1次跑赢行业评级、1次强烈推荐评级、1次推荐评级。

【11:08 北方华创(002371):2024H1盈利水平稳步提升 净利润超市场预期】

7月13日给予北方华创(002371)增持评级。

投资建议:

风险提示:

该股最近6个月获得机构35次买入评级、4次跑赢行业评级、3次强推评级、3次增持评级、3次“增持”投资评级、2次买入-A评级、2次推荐评级、1次“买入”投资评级。

相关文章

-

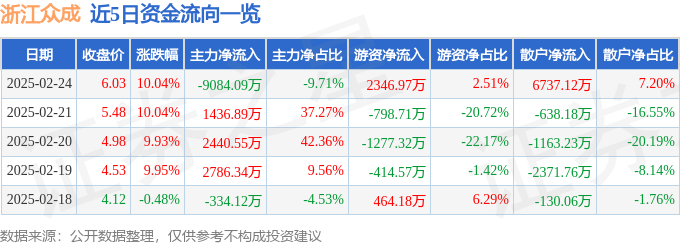

2月24日浙江众成涨停分析:湖南国企改革,包装印刷,国企改革概念热股

-

1月份65%债券基金上涨 金鹰元丰债券涨5%

-

传承药食同源,创新科技守护健康

-

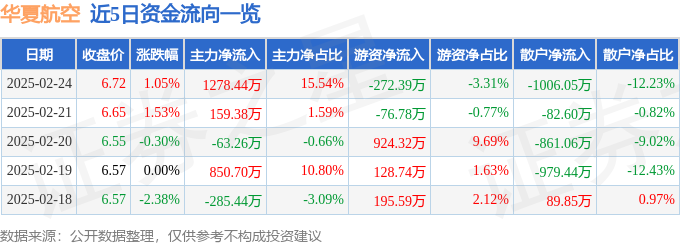

异动快报:华夏航空(002928)2月24日14点30分触及涨停板

-

1月份75%QDII基金正收益 易方达11只基金涨超6%

-

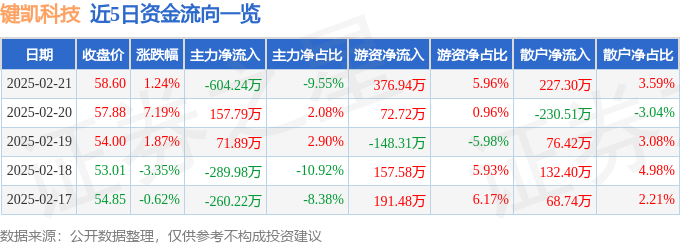

异动快报:键凯科技(688356)2月24日11点28分触及涨停板

-

新“国九条”政策效果显现 上市公司现金分红出现积极变化

-

EBC金融集团坚守初心,成就全球投资者信赖之选