美股下跌:一场无关宏观经济的调整

这一次是否是美股见顶?有市场人士认为,奇迹毕竟是少数,GPT3.5的突破是积累了几十年的结果,要2年的时间再来一次指数突破的概率实在太小。所以市场要做好准备,AI未来几年的发展可能只有量的突破,没有质的突破。在这个前提下去进行AI板块的布局更为合理。

美国7月Markit制造业PMI录得49.5,创7个月新低,引发市场对美国经济增速过度放缓的担忧。前美联储三把手杜德利改口支持7月降息:美联储需要现在行动。债市方面则进一步消化了加速降息预期,对货币政策更敏感的两年期美债收益率跌8.1个基点,报4.41%,这也意味着市场对于7月降息的押注有所抬头,同时对9月降息的押注则超过了100%,也就是说9月降息25个基点,目前对于市场来说是板上钉钉的事情。

然而,隔夜的10年期基准国债收益率却收涨2.2个基点,报4.27%。在此前短暂击穿4.2%的关口后,10年美债再度逼近4.30%一线。这在一定程度上似乎又很难定义美国经济出现了衰退的迹象。

事实上,对于美股的下挫,我们很难从宏观方面找到理由。今年以来的美股上升,事实上与宏观因素也有“脱敏”的迹象。在美债利率走稳的背景下,股票市场几乎完全忽视了来自于“分母端”的力量,而转向分子端——即关注产业趋势的方向。即便如此,纳指今年以来的涨幅也仍然超过15%,道琼斯工业指数仅为5.7%。因此,从市场交易结构和产业本身去寻找美股调整的原因和脉络,可能对自己更加诚实。

美股连续回调,纳斯达克100隔夜跌3.59%,创2022年12月以来的最大日跌幅,波动率指数飙升。中盘股相对强势,比如标普500下跌2.27%,但是等权标普仅下跌1.17%。半导体指数SOXX大跌5.32%,从高位回撤了近15%。

这一次是否是美股见顶?美股现在担心的问题主要是:AI刺激的大市值股票的增长溢价能否被AI应用的落地消化,假设明年初的ChatGPT5没有革命性突破,就按照目前的大模型水平,只在提升AI响应速度的前提下来看,这些应用是否能撑起一个10万亿美元的消费市场?有市场人士认为,奇迹毕竟是少数,GPT3.5的突破是积累了几十年的结果,要2年的时间再来一次指数突破的概率实在太小。所以市场要做好准备,AI未来几年的发展可能只有量的突破,没有质的突破。在这个前提下去进行AI板块的布局更为合理。

美国7月Markit制造业PMI录得49.5,创7个月新低,引发市场对美国经济增速过度放缓的担忧。前美联储三把手杜德利改口支持7月降息:美联储需要现在行动。历史过往表明,到现在这种劳动力市场的降温程度,往往会更快下行,拖延降息会增加衰退风险。债市方面则进一步消化了加速降息预期,对货币政策更敏感的两年期美债收益率跌8.1个基点,报4.41%,这也意味着市场对于7月降息的押注有所抬头,同时对9月降息的押注则超过了100%,也就是说9月降息25个基点,目前对于市场来说是板上钉钉的事情。

然而,隔夜的10年期基准国债收益率却收涨2.2个基点,报4.27%。在此前短暂击穿4.2%的关口后,10年美债再度逼近4.30%一线。这在一定程度上似乎又很难定义美国经济出现了衰退的迹象。从2年和10年期国债的走势来看,似乎倒挂消失的可能性更大。换个角度而言,如果美国国债利率曲线渐趋正常化,似乎意味着关于美国衰退的交易出现了退潮。昨天最新公布的GDPNow数据也显示,美国经济第二季度的增长率大约会在2.6%左右,这与本月初的最低值1.5%相比,其实有明显的抬升。

事实上,对于美股的下挫,我们很难从宏观方面找到理由。今年以来的美股上升,事实上与宏观因素也有“脱敏”的迹象。具体而言,市场并没有如预期般看到降息,但美股却在科技板块的带动下不断走高。在这一过程中,美国10年国债的走势也较为平稳,似乎也找不到太多的对于其他资产价格太多的预示和冲击。今年以来,10年美债利率仅在二季度初对于股票市场有所冲击。当时由于对降息产生怀疑,10年美债利率一度冲破4.5%,并接近于4.8%的位置,这让股票市场短期承压。但伴随着美债利率逐步走稳,股票市场几乎完全忽视了来自于“分母端”的力量,而转向分子端——即关注产业趋势的方向。从这个角度而言,眼下的美股调整也主要由AI板块和纳指带动,即便如此,纳指今年以来的涨幅也仍然超过15%,道琼斯工业指数仅为5.7%。因此,从市场交易结构和产业本身去寻找美股调整的原因和脉络,可能对自己更加诚实。

相关文章

-

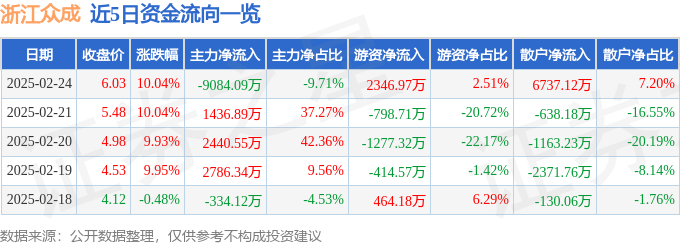

2月24日浙江众成涨停分析:湖南国企改革,包装印刷,国企改革概念热股

-

1月份65%债券基金上涨 金鹰元丰债券涨5%

-

传承药食同源,创新科技守护健康

-

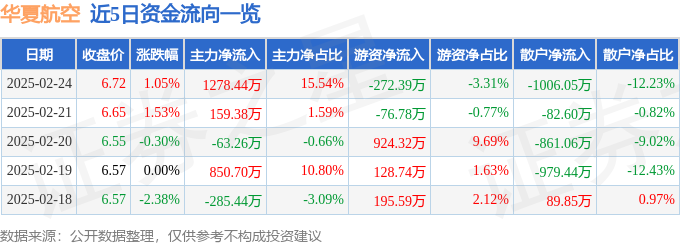

异动快报:华夏航空(002928)2月24日14点30分触及涨停板

-

1月份75%QDII基金正收益 易方达11只基金涨超6%

-

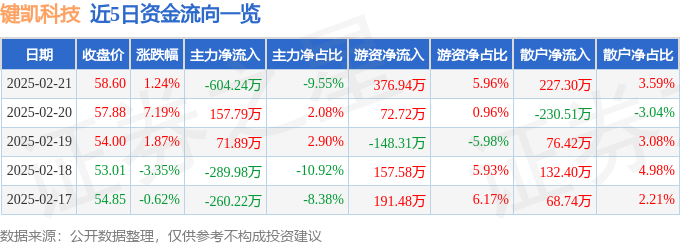

异动快报:键凯科技(688356)2月24日11点28分触及涨停板

-

新“国九条”政策效果显现 上市公司现金分红出现积极变化

-

EBC金融集团坚守初心,成就全球投资者信赖之选