68公司获得增持评级-更新中

9月1日给予鼎龙科技(603004)增持评级。

投资建议:公司是国内领先的染发剂原料生产企业,同时布局了特种工程材料单体产能,技术优势显著。该机构预计公司2024-2026 年实现营业收入7.93/10.54/12.26 亿元,实现归母净利润1.86/2.47/3.49 亿元,对应PE 分别为21.03/15.90/11.23 倍,维持“增持”评级。

风险提示:市场需求不及预期风险;公司新建产能投产不及预期风险;同行业竞争加剧风险

该股最近6个月获得机构3次增持评级。

【23:47 三利谱(002876):大尺寸产线下半年投产 高端占比不断提升】

9月1日给予三利谱(002876)增持评级。

投资建议:该机构预计公司2024-2026 年实现营业收入26.35/33.85/40.79 亿元,归母净利润1.19/1.73/2.75 亿元。对应PE 分别为29.75/20.44/12.90 倍,维持“增持”评级。

风险提示:产能释放不及预期;消费电子需求不及预期;新品研发不及预期。

该股最近6个月获得机构2次增持评级、1次买入评级。

【23:47 天赐材料(002709):电解液盈利短期承压 24H1业绩符合预期】

9月1日给予天赐材料(002709)增持评级。

投资建议:该机构预计24-26 年公司归母净利润为6.14/12.89/21.27 亿元,同比-67.5%/+110.0%/+65.0%,对应EPS 分别为0.32/0.67/1.11 元,维持“增持”评级。

风险提示:下游需求不及预期;行业竞争加剧;六氟和LiFSI 价格下跌。

该股最近6个月获得机构18次买入评级、9次增持评级、2次推荐评级、2次买入-B评级、1次强烈推荐评级、1次强推评级、1次优于大市评级。

【23:42 牧高笛(603908):24H1业绩承压 期待下半年旺季品牌业务表现】

9月1日给予牧高笛(603908)增持评级。

牧高笛深耕户外行业,自主品牌业务回归稳健发展,代工业务经营提效,维持“增持”评级。国内户外行业渗透率提升,公司凭借领先的品牌、产品和渠道力实现户外自主品牌业务扩张。基于24H1 业绩,下调24-26 年收入增速至增长1%/9%/11%(原为增长19%/20%/18%),故下调24-26 年盈利预测,预计24-26 年归母净利润为1.0/1.1/1.2亿元(原为1.3/1.7/2.1 亿元),对应PE 为18/16/15 倍,维持“增持”评级。

风险提示:户外渗透率提升不及预期;行业竞争加剧;海外需求低迷拖累代工业务增速。

该股最近6个月获得机构8次增持评级、2次买入评级、1次跑赢行业评级、1次推荐评级、1次“买入”的投评级、1次荒增持计评级。

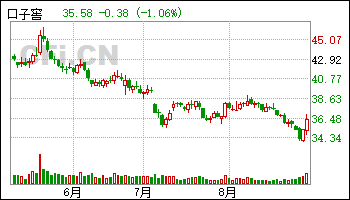

【23:42 口子窖(603589):高基数下稳健成长 扎根省内拓展省外 兼系列有望成为战略大单品】

9月1日给予口子窖(603589)增持评级。

投资建议:该机构认为公司仍将受益安徽市场扩容,随着改革的稳步推进,盈利能力有望持续上行,预计 24-26 年公司营业收入分别为 65.8/73.0/81.0 亿元,同比增速为 10.4%/10.9%/10.9%。预计归母净利润分别为 19.3/21.7/24.2 亿元,同比增速为12.3%/12.1%/11.7%,维持“增持”评级。

风险提示: 新品推广不及预期风险,竞争加剧风险,宏观经济环境调整风险

该股最近6个月获得机构15次买入评级、12次增持评级、3次“买入”投资评级、3次推荐评级、3次优于大市评级、1次跑赢行业评级、1次增持-A评级。

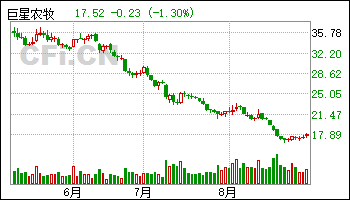

【23:37 巨星农牧(603477):成本维持行业领先 母猪存栏如期增长】

9月1日给予巨星农牧(603477)增持评级。

投资建议:公司自聚焦生猪养殖业务以来,成长性突出,成本控制能力行业领先,该机构预计公司2024-2026 年实现营业收入60.8/80.2/91.3 亿元,归母净利润6.62/7.63/8.09 亿元,8 月30 日收盘价对应PE 分别为13.8/12.0/11.3 倍,维持“增持”评级。

风险提示:生猪疾病风险;产能建设不及预期风险;大宗农产品价格波动风险;生猪价格波动风险

该股最近6个月获得机构12次买入评级、4次增持评级、3次跑赢行业评级、2次“买入”投资评级、1次增持-B评级、1次推荐评级、1次优于大市评级。

【23:37 三七互娱(002555):品类多元化优化 期待自研大作上线】

9月1日给予三七互娱(002555)增持评级。

公司Q3 预期在品类多元化有所优化,预期随着《斗罗大陆》上线,自研游戏占比得以提升从而优化毛利率。该机构预测公司24~26 年归母净利润为25.03/30.12/35.39 亿(24~25 前值为39.14/44.68 亿,因代理游戏占比提升下调毛利率,因小游戏占比提升上调销售费率,因产品进度延后调整盈利预测),因进入下半年,该机构根据可比公司25 年调整后平均P/E12X,给予公司目标价16.32 元,维持“增持”评级。

风险提示:

该股最近6个月获得机构28次买入评级、7次增持评级、2次优于大市评级、2次“买入”投资评级、2次跑赢行业评级、1次三买入”评级、1次推荐评级、1次”买入“评级。

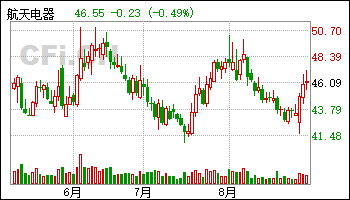

【23:37 航天电器(002025):短期业绩承压 静待行业需求恢复利润弹性释放】

9月1日给予航天电器(002025)增持评级。

风险提示:行业需求不及预期风险;产品研发进度不及预期风险;行业竞争加剧风险。

该股最近6个月获得机构10次买入评级、5次增持评级、3次推荐评级、2次增持-A评级、2次跑赢行业评级。

【23:27 金禾实业(002597):Q2业绩符合预期 三氯蔗糖开启涨价】

9月1日给予金禾实业(002597)增持评级。

风险提示:在建项目不及预期、海外需求大幅下行。

该股最近6个月获得机构15次买入评级、7次增持评级、3次跑赢行业评级、2次强推评级、2次“增持”投资评级、1次优于大市评级。

【23:27 佛山照明(000541):通用照明增长承压 车灯延续高端化进程】

9月1日给予佛山照明(000541)增持评级。

通用照明增长 承压,车灯延续高端化进程。考虑公司各项业务毛利率持续改善,该机构维持盈利预测,预计24-26 年EPS 为0.22/0.25/0.29元,同比+16%/+16%/+15%。公司当前市值65 亿元,24H1 期末在手净现金29 亿元,占市值比例较高。参考同行业给予公司24 年25xPE,由于可比公司估值中枢下移,下调目标价至5.5 元,维持“增持”评级。

风险提示:原材料价格波动、车灯客户拓展和产品结构升级不及预期。

该股最近6个月获得机构4次买入评级、4次增持评级、1次“买入“评级、1次跑赢行业评级、1次推荐评级。

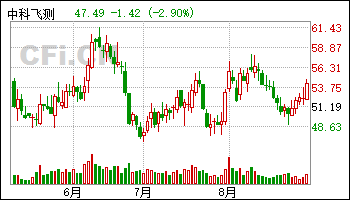

【23:22 中科飞测(688361):营业收入稳步增长 多重因素使利润承压】

9月1日给予中科飞测(688361)增持评级。

投资建议:该机构预计公司2024-2026 年实现营业收入12.42/18.16/24.15 亿元,归母净利润1.41/2.14/4.11 亿元。对应PE 分别为123.19/81.10/42.30 倍,维持“增持”评级。

风险提示:半导体市场景气度下行;海外供应风险;国内半导体设备需求放缓;高端设备研发进度不及预期;行业竞争加剧。

该股最近6个月获得机构14次增持评级、7次买入评级、2次“增持”投资评级、2次推荐评级、1次“买入”投资评级、1次强推评级。

【23:22 唐人神(002567):养殖规模稳步增长 成本下行Q2扭亏】

9月1日给予唐人神(002567)增持评级。

投资建议:公司围绕养殖、饲料、肉制品三大产业,协同效应增强,养殖业务较快增长,成本稳步下行,该机构预计公司2024-2026 年实现营业收入259.1/278.0/298.2 亿元,归母净利润7.6/7.3/8.2 亿元,8 月30 日收盘价对应2024-2026 年PE 分别为9.4/9.7/8.7 倍,维持“增持”评级。

风险提示:生猪疾病风险;生猪出栏量不及预期风险;大宗农产品价格波动风险。

该股最近6个月获得机构6次买入评级、3次增持评级、1次跑赢行业评级。

【23:17 中国黄金(600916):投资金释放 驱动收入增长】

9月1日给予中国黄金(600916)增持评级。

风险提示:国际金价波动、市场竞争加剧等风险。

该股最近6个月获得机构8次买入评级、6次增持评级、2次推荐评级、1次优于大市评级、1次强烈推荐评级。

【23:12 海鸥股份(603269):业绩符合预期 关注核电及AI液冷国产替代】

9月1日给予海鸥股份(603269)增持评级。

盈利预测与估值: 考虑公司在手订单充足以及核电、AI 液冷、氢能等的增长潜力,该机构维持盈利预测,预计公司2024-2026 年归母净利润分别为1.11 亿元、1.43 亿元, 1.79 亿元,对应8 月29 日股价PE 为15X、12X、10X,维持“增持”评级。

风险提示:境外业务推进受阻、AI 算力释放低于预期、绿氢产业发展低于预期

该股最近6个月获得机构1次“增持”投资评级、1次增持评级。

【23:07 中国神华(601088):压力测试期盈利显真章 红利龙头将继续领跑】

9月1日给予中国神华(601088)增持评级。

风险提示:煤价超预期下跌;宏观经济恢复不及预期。

该股最近6个月获得机构22次买入评级、8次增持评级、3次推荐评级、2次优于大市评级、2次强推评级、1次强烈推荐评级、1次”买入”评级、1次持有评级。

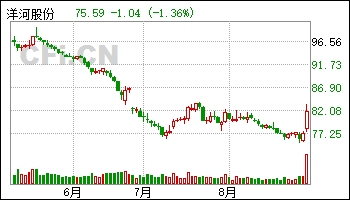

【19:32 洋河股份(002304):业绩阶段性承压 高分红率具有吸引力】

9月1日给予洋河股份(002304)增持评级。

收入业绩符合市场预期,考虑省内竞争环境激烈,该机构下调2024-2026 年盈利预测预计2024-2026 年净利润分别为102.2(-8.8)亿元、105.2(-19.7)亿元、110.9(-30.1)亿元,同比分别+2.1%、+2.9%、+5.4%,EPS 分别为6.79(-0.58)元、6.99(-1.30)元、7.36(-2.00)元,当前股价对应PE 分别为12.1、11.7、11.1倍,公司分红率进一步提升,逐步具备配置价值,维持“增持”评级。

风险提示:宏观经济波动致使需求下滑,省外扩张不及预期等。

该股最近6个月获得机构29次买入评级、9次增持评级、4次推荐评级、2次强烈推荐评级、2次“买入”投资评级、1次谨慎推荐评级、1次跑赢行业评级、1次强推评级、1次优于大市评级、1次增持-A评级。

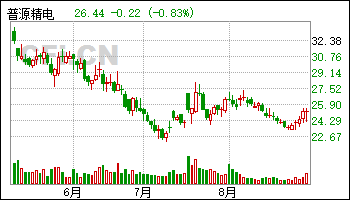

【19:27 普源精电(688337)2024年中报点评:强研发拓品与业绩兑现错配 利润增速阶段性下滑】

9月1日给予普源精电(688337)增持评级。

盈利预测与投资评级:基于审慎性考虑,该机构调整公司2024-2026 年归母净利润预测为1.1(原值1.6)/1.3(原值2.1)/1.8(原值2.6)亿元,当前市值对应PE 为58/48/36 倍,公司处在新品研发前期布局&投入期,短期费用计提和收入兑现错配。

风险提示:地缘政治风险、原材料价格上涨、汇率波动风险

该股最近6个月获得机构10次增持评级、8次买入评级、2次跑赢行业评级、1次买入-A的投评级、1次"买入"评级、1次“买入”投资评级、1次“推荐”投资评级、1次持有评级。

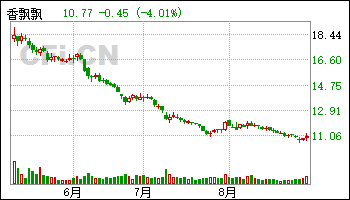

【19:27 香飘飘(603711)2024年中报点评:24H1业绩承压 期待后续战略梳理成效】

9月1日给予香飘飘(603711)增持评级。

盈利预测、估值与评级:考虑到消费环境与行业竞争情况,该机构下调公司24-26年归母净利润预测分别至3.16/3.66/4.34 亿元(较前次预测分别下调7.9%/9.9%/9.4%)。24-26 年对应EPS 分别为0.77/0.89/1.06 元,当前股价对应24-26 年PE 分别为14x/12x/10x。公司作为中国杯装奶茶的开创者和领导者,重新梳理战略再出发,该机构看好公司未来发展前景,维持“增持”评级。

风险提示:新品增长不及预期,原材料价格大幅上涨,食品安全风险。

该股最近6个月获得机构15次增持评级、14次买入评级、2次买入-B评级、2次推荐评级、2次优于大市评级、1次“买入”投资评级。

【19:27 口子窖(603589):收入韧性强 利润超预期】

9月1日给予口子窖(603589)增持评级。

2024H1 实现营业总收入31.7 亿元,同比+8.7%;实现归母净利润9.5 亿元,同比+11.9%。2024Q2 实现营业总收入14.0 亿元,同比+5.9%;实现归母净利润3.6亿元,同比+15.2%。收入利润好于预期。考虑市场环境竞争较为激烈,该机构下调2024-2025 年盈利预测,预计2024-2026 年净利润分别为19.1(-0.5)亿元、20.8(-1.7)亿元、22.8(-3.1)亿元,同比分别+10.9%、+8.9%、+9.5%,EPS分别为3.18(-0.09)、3.47(-0.27)元、3.79(-0.52)元,当前股价对应PE 分别为11.5、10.5、9.6 倍,市场低估了公司在大商制下的增长韧性,叠加公司5%左右的分红率,目前估值下投资安全边际较高,维持“增持”评级。

风险提示:宏观经济波动致使需求下滑,省外扩张不及预期等。

该股最近6个月获得机构15次买入评级、11次增持评级、3次“买入”投资评级、3次推荐评级、3次优于大市评级、1次跑赢行业评级、1次增持-A评级。

【19:27 山西汾酒(600809):Q2调整节奏 产品结构有所下移】

9月1日给予山西汾酒(600809)增持评级。

投资建议: 预计24-26 年公司营业收入为384.8/452.6/532.1 亿元,同比增速为20.5%/ 17.6%/17.5% , 归母净利润为129.1/154.7/183.8 亿元, 同比增速为23.7%/19.9%/18.8%,维持“增持”评级。

风险提示:宏观经济恢复不及预期,行业竞争加剧,新品推广不及预期

该股最近6个月获得机构61次买入评级、11次增持评级、6次推荐评级、4次优于大市评级、3次买入-A评级、3次跑赢行业评级、3次强推评级、1次“买入“评级、1次“买入-B评级。

| [第01页] [第02页] [第03页] [第04页] | >>下一页 |

相关文章

-

2月24日浙江众成涨停分析:湖南国企改革,包装印刷,国企改革概念热股

-

1月份65%债券基金上涨 金鹰元丰债券涨5%

-

传承药食同源,创新科技守护健康

-

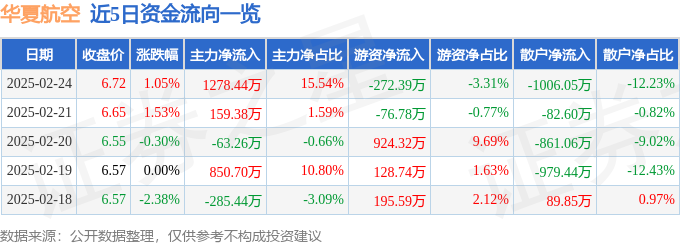

异动快报:华夏航空(002928)2月24日14点30分触及涨停板

-

1月份75%QDII基金正收益 易方达11只基金涨超6%

-

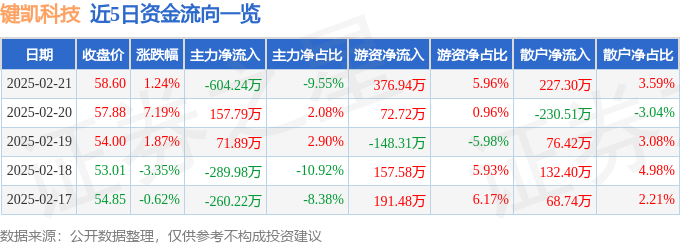

异动快报:键凯科技(688356)2月24日11点28分触及涨停板

-

新“国九条”政策效果显现 上市公司现金分红出现积极变化

-

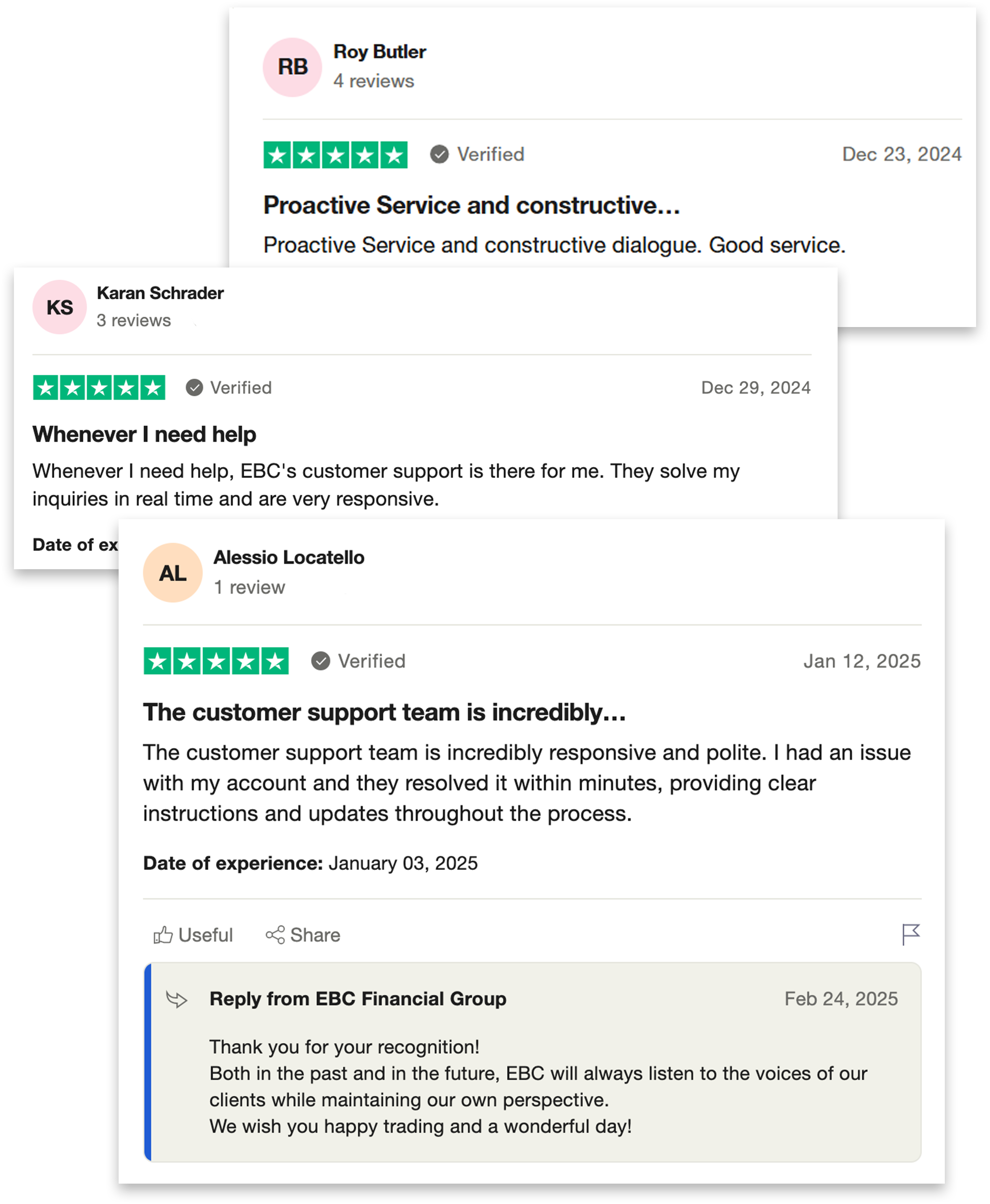

EBC金融集团坚守初心,成就全球投资者信赖之选