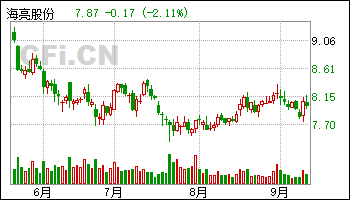

2公司获得推荐评级-更新中

9月11日给予海亮股份(002203)推荐评级。

投资建议:考虑铜加工费下滑,该机构预计公司2024-2026 年实现归母净利润12.95/15.44/17.19 亿元(24-25 年前值为22.8/26.65 亿元),分别同比增长15.8%、19.2%、11.4%。考虑行业平均估值和公司历史估值情况,该机构给予公司2024年13 倍估值,对应目标价8.4 元,维持“推荐”评级。

风险提示:(1)海外衰退的风险;(2)新能源行业增长不及预期;(3)国内地产复苏不及预期。

该股最近6个月获得机构3次买入评级、2次推荐评级、1次“买入“评级。

【13:22 万兴科技(300624)2024年半年报点评:半年报利润承压 关注AI应用商业化进程】

9月11日给予万兴科技(300624)推荐评级。

投资建议:公司坚定拥抱AIGC 技术不断创新产品,提升产品功能体验,旗下产品AIGC 功能将进一步完善,持续看好AIGC 赋能产品应用。结合半年报业绩情况以及AI 应用商业化进程,该机构对公司主要财务指标预测调整如下:

风险提示:AI 技术进步进展不及预期;旗下产品功能与结合AI 进度不及预期;大模型领域行业竞争加剧。

该股最近6个月获得机构16次买入评级、9次增持评级、3次推荐评级、3次优于大市评级、2次买入-A的投评级、1次跑赢行业评级。

相关文章

-

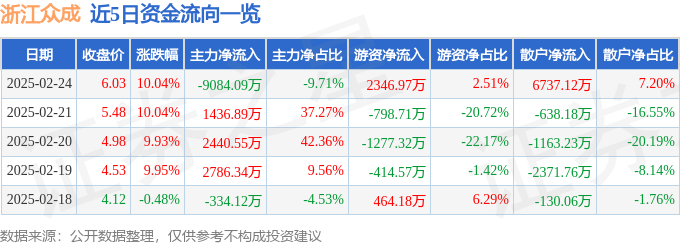

2月24日浙江众成涨停分析:湖南国企改革,包装印刷,国企改革概念热股

-

1月份65%债券基金上涨 金鹰元丰债券涨5%

-

传承药食同源,创新科技守护健康

-

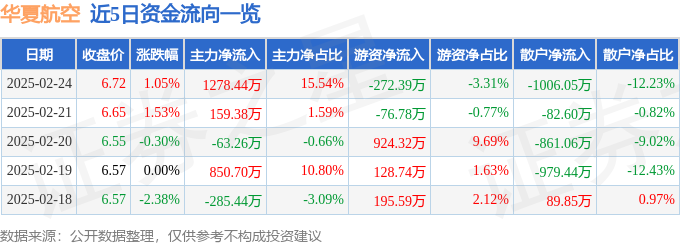

异动快报:华夏航空(002928)2月24日14点30分触及涨停板

-

1月份75%QDII基金正收益 易方达11只基金涨超6%

-

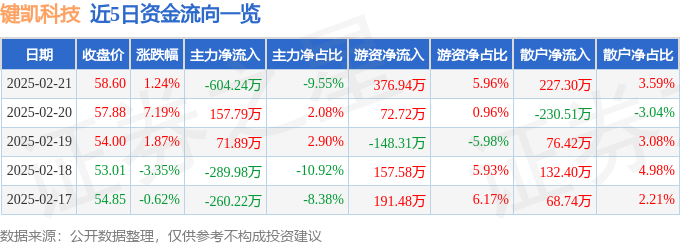

异动快报:键凯科技(688356)2月24日11点28分触及涨停板

-

新“国九条”政策效果显现 上市公司现金分红出现积极变化

-

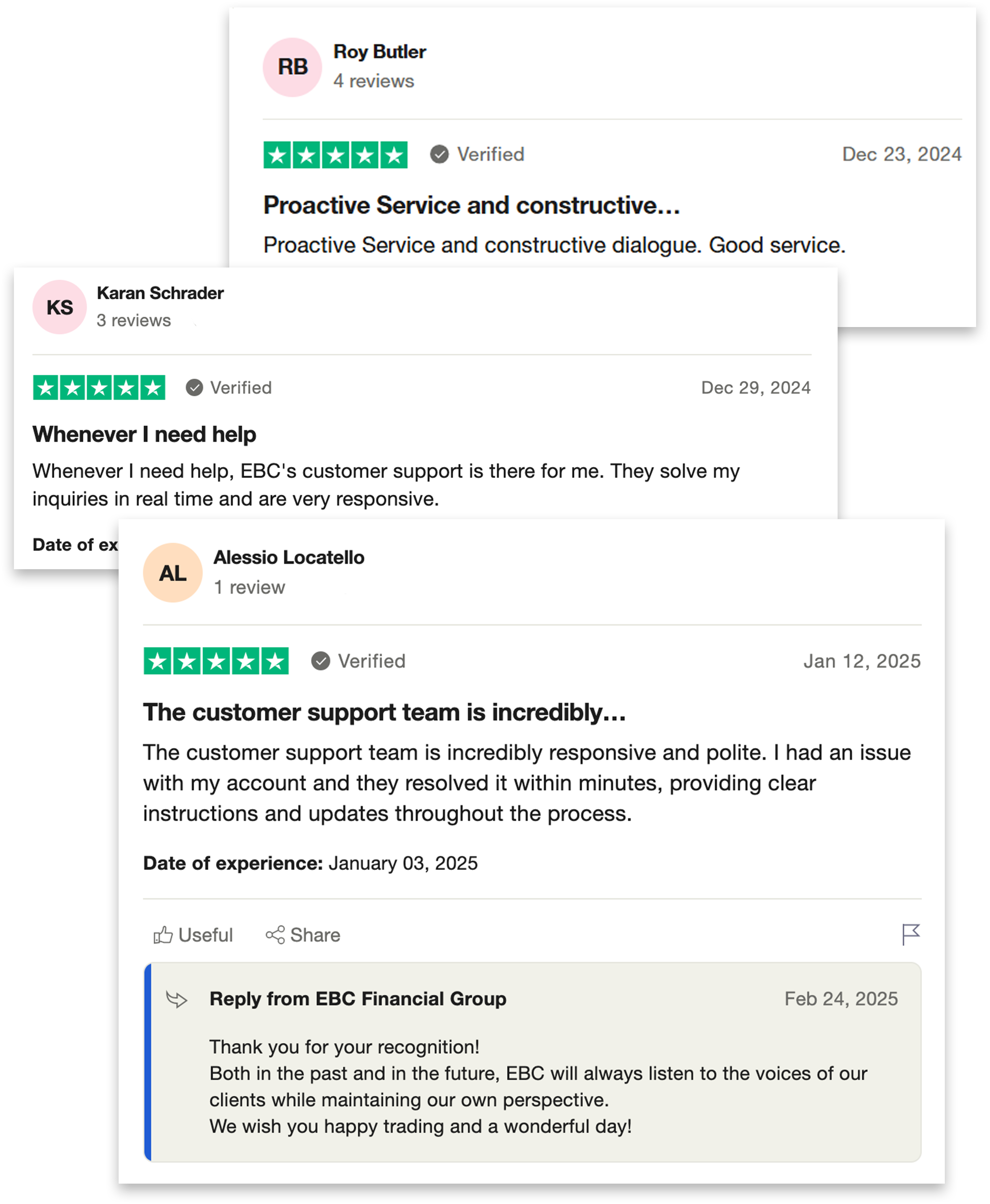

EBC金融集团坚守初心,成就全球投资者信赖之选