长城证券:7月进出口增速再创今年新低,预计年底前美元兑人民币或至7.5左右

核心观点

结论

7月份出口、进口金额降幅双双扩大,指向内需相对较弱,外需压力较大。三季度或将是全年经济能否完成目标的关键时期,政治局会议召开后,更多政策措施可能接续推出,更重要的是观察政策落地效果。

数据

7月我国出口金额2817.6亿美元,同比-14.5%,前值-12.4%;进口2011.6亿美元,同比-12.4%,前值-6.8%;7月贸易顺差806亿美元,同比-19.4%,前值分别为706亿美元和-26.0%。

要点

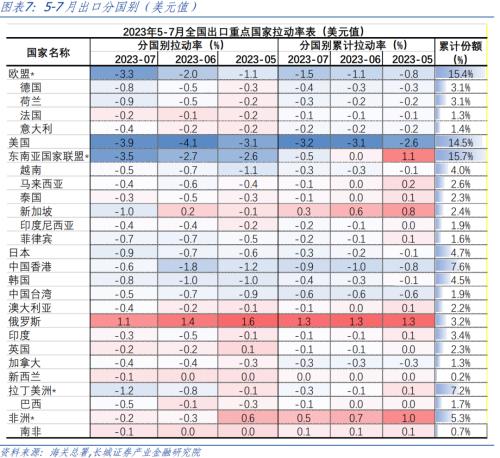

我们在6月份外贸数据点评提示,三季度出口同比降幅还有进一步负增的压力。实际上7月出口金额同比下降14.5%,比6月的-12.4%降幅进一步扩大,符合我们的预期。今年的出口金额除了3月份出现短暂回升,之后数月出口金额整体上出现小幅回落的趋势,再叠加去年高基数因素,7月份出口同比降幅再创今年新低。商品结构上看,汽车是出口的亮点和支撑,分国家看,俄罗斯对我国出口拉动维持正值,对我国出口形成支撑。

对于进口,7月份我国进口金额环比明显下降、同比降幅进一步扩大,延续了6月以来进口走弱的趋势。这跟近期的PPI、PMI数据、30城地产成交等实体经济高频指标等指向一致,表明当前我国国内生产、需求恢复较慢,可能与国内工业消费品需求偏弱、地产周期调整,整体内生动力不足有关。

7月份我国出口与进口金额都在环比下滑,贸易顺差扩大至806亿美元。往后看,我们认为我国出口面临的两大压力并未得到好转。一则全球商品贸易还在快速萎缩,二则中美贸易摩擦仍在延续。并且出口的一个领先指标,PMI新出口订单指数已经连续四个月低位收缩,可能指向未来数月出口金额仍有下降压力。从这几个角度综合来看,三四季度出口增速仍然可能无法摆脱负增的压力。

面对出口压力、内需压力,7月政治局会议对国内房地产市场、地方政府化债、民营经济等已经有积极表态。政治局会议后,发改委、住建部等陆续释放出“恢复和扩大消费20条”、“推进认房不认贷”等措施。进入8月份,人民币汇率略有回升至7.18,我们认为后续在中美息差仍可能加大的宏观背景下,汇率可能还有一定贬值压力。

1

出口金额环比略降

同比增幅继续创今年新低

1.1 高基数因素犹在,出口同比降幅扩大

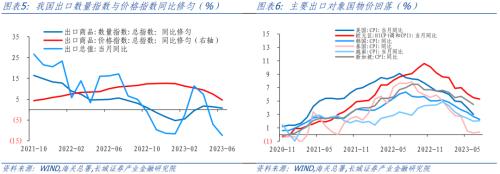

我们在《6月外贸数据点评》中提示,三季度出口同比降幅还有进一步负增的压力。实际上7月出口金额为2817.6亿美元,同比下降14.5%,比6月的-12.4%降幅进一步扩大,符合我们的预期。实际上无论是出口金额绝对量还是同比增速,今年除了3月份出现短暂回升,之后均仍呈回落趋势,尤其是7月份由于去年高基数因素,出口同比降至今年新低。

往后看,我们认为我国出口面临的两大压力并未得到好转。一则全球商品贸易还在快速萎缩,二则中美贸易摩擦仍在延续。欧美制造业PMI仍在持续下行,衰退压力较大,强化了全球贸易不确定性。7月份欧元区制造业PMI下滑至42.7%,美国制造业PMI在46.4%的收缩区间;主要出口国外贸增速放缓趋势还没有明显转向,韩国、越南7月出口同比分别为-16.5%和-2.1%。另外,作为出口的一个领先指标,我国PMI新出口订单指数已经连续四个月低位收缩,也预示着未来出口增速可能仍将下降。从这几个角度综合来看,三四季度出口增速仍然可能无法摆脱负增的压力。

1.2结构分化,亮点在汽车等少数商品

按出口商品结构拆分,6月份延续了上个月的特点,汽车出口是为数不多的亮点。从大类看,7月份劳动密集型商品、机电产品、高新技术产品出口金额分别同比下降18.4%、11.9%和18.1%,分别拖累全部出口下降约3.3、6.1和4.1个百分点。从具体商品看,汽车出口增速仍然远高于其余品类,7月份同比仍在80%以上的高位。但传统机电产品中的自动数据处理设备、音视频设备、集成电路,以及高新技术产品,出口同比降幅都在十位数以上。

按量价角度拆分,二季度以来我国出口总额走弱,主要是出口价格下行的影响,出口数量维持相对平稳。主要出口国家物价指数明显回落,我国出口价格指数也出现明显下降趋势。根据海关总署公布的最新数据,二季度我国出口量涨价跌,出口数量同比增长约2.9%,出口价格同比下降约0.6%。7月份,从已公布的商品出口量值表来看,出口价格同比下降的趋势仍在延续,部分商品出口数量也在下降。量价齐跌或将成为三、四季度的新特点。

按出口国家拆分,7月份延续了5、6月份的特点,我国稳外贸、拓市场效果仍有显现,但难以完全弥补欧美国家的出口下滑趋势。俄罗斯对我国出口拉动1.1个百分点,拉动作用较为突出。我们以亚洲剔除日本、韩国、东盟等国剩余的国家表示“其他亚洲国家”,从已经公布的数据来看,截至6月份其他亚洲国家占我国出口份额仍是在上升的。随着5月份中国-中亚峰会的召开,其他亚洲国家经贸形势较稳定,出口份额可能还有上升空间。不过我国传统的贸易三大伙伴东盟、欧盟、美国对我国出口拉动均仍为负值。7月我国对东盟、欧盟、美国出口同比分别为-21.4%、-20.6%和-23.1%,分别拖累出口下降3.5、3.3和3.9个百分点。

2

进口金额环比明显回落

同比降幅进一步扩大

7月,我国进口金额2,011.6亿美元,环比下降6.3%,同比下降12.4%,降幅进一步扩大,一定程度表明我国国内生产、需求恢复的波折。

分产品拆分来看,成品油、纺织品进口金额同比分别为65.9%和16.1%,对进口有一定支撑。而机电产品和高新技术产品进口额同比降幅仍在-10%以下的低位,拖累整体进口。中美分歧不断加剧,我国半导体相关产品进口受到一定影响,这一趋势可能在2023年三、四季度延续。

分国家看,7月份,我国从俄罗斯进口同比转负,是2021年3月以来的首次。7月份中国从日、韩进口额同比分别下降14.7%和23.0%,分别拖累我国进口-1和-1.7个百分点,从欧盟、美国进口额同比分别下降3.0%和11.2%,分别拖累我国进口-0.3和-0.7个百分点,而我国从俄罗斯进口金额同比下降8.1%,拖累我国进口金额下降0.4个百分点,也是俄罗斯2021年3月以来首次对我国进口总额形成拖累。

3

汇率波动可能延续

7月份我国出口与进口金额都在环比下滑,贸易顺差重新扩大至806亿美元,不过与去年同期相比,贸易顺差同比下降19.4%。实际上7月份我国进口金额环比明显下降、同比降幅进一步扩大,延续了6月以来进口走弱的趋势。这跟近期的PPI、PMI数据、30城地产成交等实体经济高频指标等指向一致,表明当前我国国内生产、需求恢复较慢,可能与国内工业消费品需求偏弱、地产周期调整,整体内生动力不足有关。

面对出口压力、内需压力,7月政治局会议对国内房地产市场、地方政府化债、民营经济等已经有积极表态。政治局会议后,发改委、住建部等陆续释放出“恢复和扩大消费20条”、“推进认房不认贷”等措施。三季度或将是全年经济能否完成目标的关键时期,更多政策措施可能接续推出,更重要的是观察政策落地效果。

对于汇率,近期人民币汇率波动幅度加大,从1月份的平均6.79到7月份的7.19,进入8月份,汇率略有回升至7.18。我们维持《风高浪急,变中求进——下半年国内经济展望》的观点,在中美息差可能继续加大的宏观背景下,汇率也可能仍有一定贬值压力。我们预计年底前美元兑人民币或至7.5左右。

风险提示

国内宏观经济政策不及预期; 地缘 政治风险超预期; 海外衰退不确定性; 信用事件集中爆发。

相关文章

-

AI浪潮下广告业务强势归来! 谷歌(GOOGL.US)和Meta(META.US)最新财报万众瞩目

-

“出圈”不“出界”“流量”变“留量”

-

新疆哈密的“绣郎”(非遗传承正有时)

-

10年期国债收益率持续走低 降息降准预期增强

-

科创创业50ETF (159783): 华夏基金管理有限公司关于旗下部分深交所ETF新增申购赎回代办证券公司

-

ST金运取得激光振镜切割专利,降低维护成本提高维护效率

-

恒信东方:募投项目进展情况请参考公司披露的定期报告及募集资金存放与使用情况的专项报告

-

AI压力下“真人”主持人准备好了吗